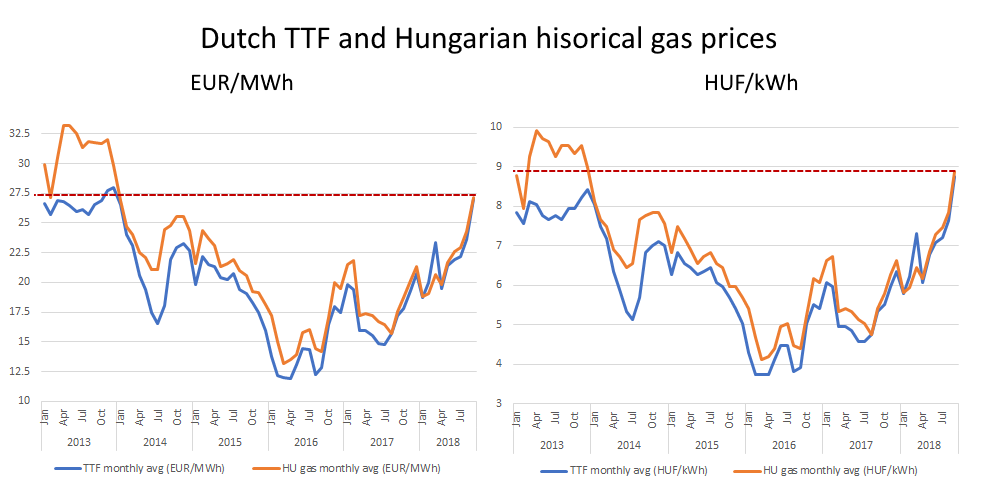

Három hónapja írtunk a magas gázárakról, azt javasolva, hogy érdemes lehet a tőzsdeáras beszerzés mellett dönteni az akkori magas árak befixálása helyett. Bár a szállítási időszak még nem kezdődött el (majd csak októberben), már most látható, hogy az a felhasználó járt jól, aki tanácsunkat nem megfogadva rögzítette a következő időszak árát. Ugyanis az utóbbi három hónapban a gázárak – forintban – harmadával, az év elejétől számítva több mint 50%-kal emelkedtek, átlépve a 9 Ft/kWh-os szintet is. Magyarországon földgáz 5 éve nem volt ilyen drága.

Cikkünkben bemutatjuk, hogy hogyan másztak fel a gázárak többéves csúcsukra, milyen okok húzódnak meg a trend háttérében, valamint hogy mire számíthatunk a jövőben.

A jelenség

Tény: a gázárak február óta szinte monoton növekedést mutatnak. Különösen kirívó ugrás zajlott le augusztus eleje óta:

[visualizer id=”1947″]

A hazai árak azonban nem önmagukban magasak, hanem egy általános európai trendet követnek. Bármelyik másik piacra tekintünk, ugyanazt látjuk. A fő viszonyítási alap Európában gázárak tekintetében a holland gáztőzsde (TTF), mi is ezt használjuk szemléltetésként. Elmondható, hogy euróban is sokéves maximumom vannak az árak, azonban a magyarországi felhasználóknak erre még rátesz a gyenge forint is, a tízéves maximum közelébe emelve a forintban kifejezett gázárakat.((legalábbis a nyugati piacok tekintetében. A holland-magyar összehasonlító grafikonon az az üdvözölendő trend is kiviláglik, hogy míg korábban a magyar nagykereskedelmi árak jelentősen meghaladták a nyugat-európait, az árkülönbség mostanra minimális szintre zsugorodott))

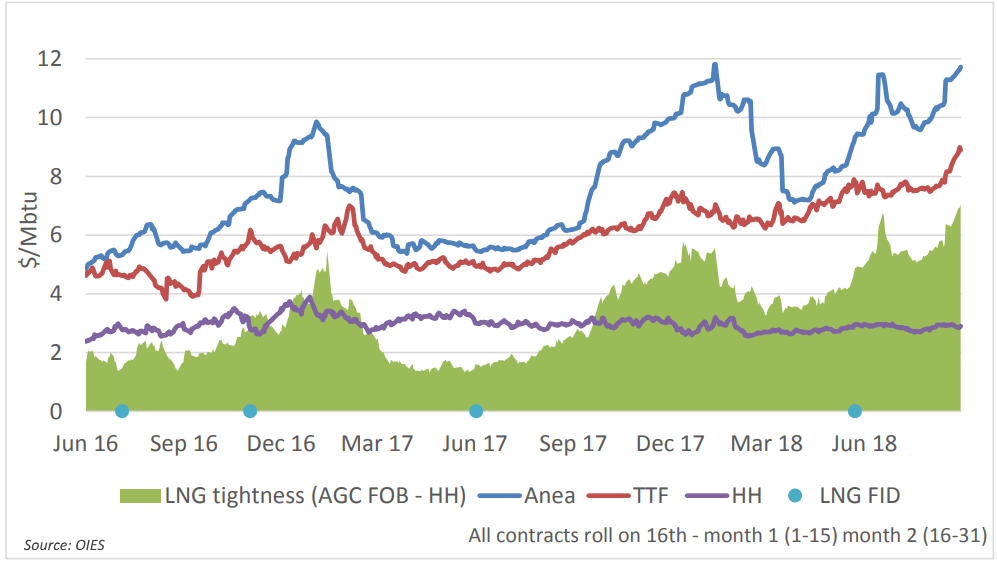

Sőt, valójában egy globális jelenségnek vagyunk szemtanúi, hiszen az LNG((cseppfolyós földgáz, amit hajókon világszerte lehet szállítani))-infrastruktúrák kiépülésével, a kereskedelem fellendülésével a földgáz piaca folyamatosan globalizálódik, az árak konvergálnak. Jelenleg a relatíve szűkös LNG-exportkapacitás miatt – a globális gázpiacra be nem kapcsolódott amerikai Henry Hub-ot leszámítva – az összes régió piaca emelkedik. Sőt, az ázsiai árak – mint általában, úgy most is – az európaiakat is meghaladják. De erről bővebben már az okok elemzésénél szólunk.

Az okok

Mi magyarázza a fenti töretlen növekedést? Az alábbiakban sorra veszünk néhány feltételezett magyarázó tényezőt.

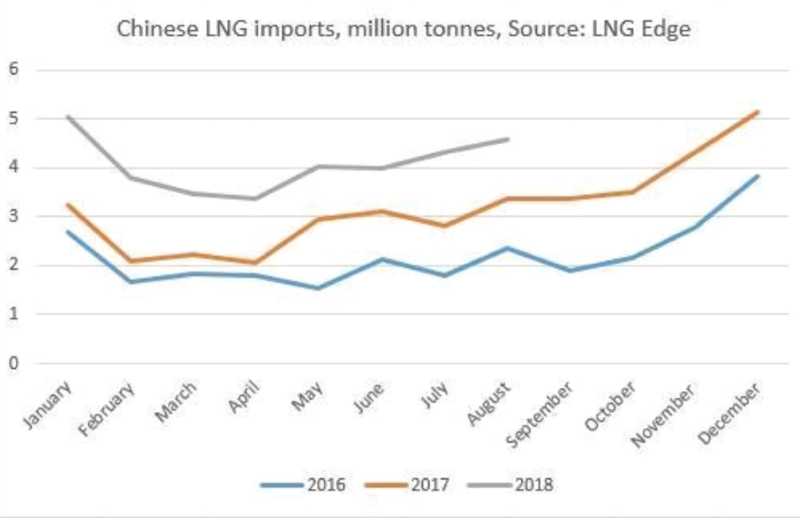

Ázsiai földgázkereslet meglódulása

Kína energetikailag éppen komoly változáson megy keresztül, tisztább energiatermelést megcélozva. Ez a szénerőművek bezárásával, közintézmények és egyéb épületek fűtésének erőltetett földgáz-alapúra váltásával történik, az eredmény a gázigény rohamos növekedése. Az ebből eredő energiaszomjukat behozatallal csillapítják, a többi importrégióval (mint pl. Európa) versenyezve, az árakat “felverve” egyre nagyobb mennyiségű LNG-szállítmányt felszívva:((Ez akár úgy is történik, hogy az Európába érkező szállítmányokat egyből visszatöltik a hajóba, és küldik tovább Ázsiába. Ez az ún. “reload”, amire azért van szükség, mert egyes LNG-szerződések desztinációs klauzulával rendelkeznek, tehát a gáznak először Európában kell landolnia.))

Az árakra gyakorolt hatás a fenti, globális árakat bemutató ábrán szépen kirajzolódik (az ázsiai gázárakat a kék vonal jelenti). Azonban ha tüzetesebben vizsgáljuk a fenti diagramot, szemet szúrhat, hogy az ázsiai árak az utóbbi egy évben többször ütöttek meg hasonló szinteket (pl az év elején szinte ugyanolyan magasan voltak mint most), az európai árak emelkedése azonban új keletű jelenség:

A különbség, hogy míg télen “normális”, hogy elszállnak az ázsiai árak (tekintve, hogy minimális tárolókapacitással rendelkeznek), a nyári időszakban ez sokkal inkább meglepő fordulatnak tekinthető.

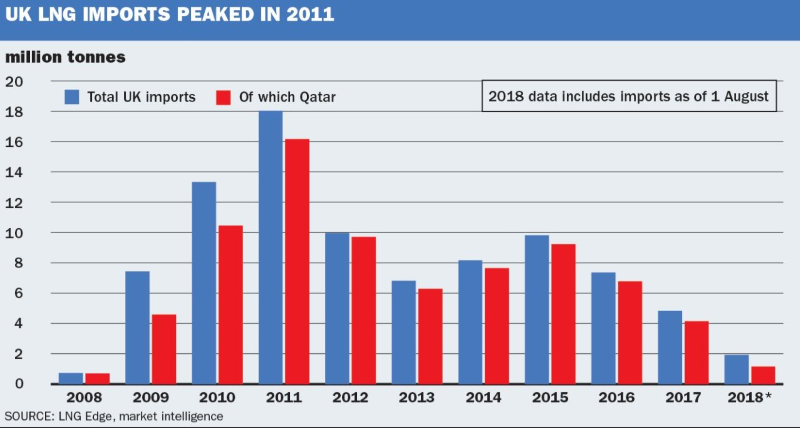

Az alábbi ábrán is tisztán látható, hogy az elszívó hatás működik, pl. Nagy-Britaniába évek óta nem érkezett ilyen kevés mennyiség cseppfolyós gázszállítmányból. A közelmúlt megnövekedett kereslete felemésztette a várakozások szerinti exportkapacitás-többletet. Egymástól vonják el a kontinensek a szükséges gázmennyiségeket.

Idén ez különösen így van, a mindenhol előforduló hőhullámok miatti megnövekedett nyári földgáz-kereslet globálisan érzékelhető. Egy példa: Kaliforniában az irtózatos villamosenergiaigény miatt a gázárak is olyan magasra szöktek, hogy a mexikói LNG-terminálból szállítottak vissza Amerikába gázt. És ezzel már kapcsolódunk is a következő jelenséghez.

Az energiaárak általános emelkedése

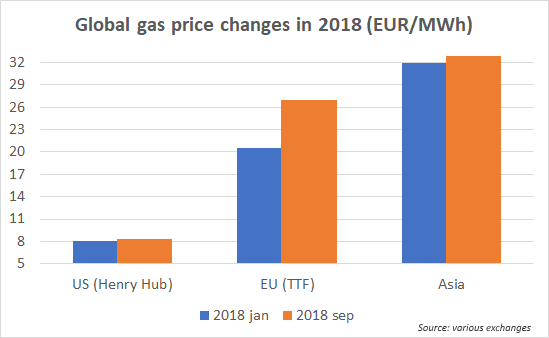

Minden energiahordozó – és ahhoz kapcsolódó kereskedett termék, mint pl a széndioxidkibocsátás-kvóta – ára pozitív irányban mozdult a 2018-ban:

| Termék | egység | 2018 eleje | 2018. 9. 7. | Változás |

| Olajár (Brent) | USD/hordó | 63,91 | 76,83 | +20% |

| Szén (API2) | USD/tonna | 89,62 | 99,75 | +11% |

| CO2 kvóta (EUA) | EUR/tonna | 7,81 | 23,22 | +197% |

| Német áram (2019) | EUR/MWh | 36,84 | 54,22 | +47% |

| TTF gáz (köv. tél) | EUR/MWh | 18,95 | 28,31 | +49% |

Az egymásra kölcsönösen kifejtett felhajtóerőn túl számos okot azonosíthatunk. Az olaj esetében az iráni atomalku felrúgása, a széndioxid-kvótáknál a belengetett ingyenes kvóta-mennyiség csökkentés, a villamos energiánál a hőség miatt megnövekedett áramigény kiegészült jelentős erőműkapacitások kiesésével.((Emlékezzünk, Paksot is majdnem le kellett állítani a hűtés nem megfelelő volta miatt. Több ilyen be is következett Franciaországban pl.)) Hozzátesszük, hogy aki a közelmúltban követte a gázpiacot((persze ilyenkor mindig fennáll a szelektív percepció veszélye!)), olyan érzése lehetett, hogy a földgáz ára mindig talált egy “ürügyet” az emelkedésre. Ha az olajár emelkedett, akkor azt követte felfelé, ha a CO2-kvóta vagy az áramár, akkor utóbbiak bizonyultak a fő árbefolyásoló tényezőnek.

Földgáztárolói készletek

Felmerülhet bennünk a kérdés: ha nyáron ilyen drága a gáz, mi lesz velünk télen?! A válasz nem kézenfekvő. Az áremelkedés egyik fő oka ugyanis az, hogy az európai tárolói készletek az év hasonló időszakához hasonlítva többéves minimumom vannak, emelve a téli forrásszűke kockázatát. Ezeket az adatokat a piac egyből lereagálja a téli leszállítású gáz (ami a cikk első diagramján is látható) árának emelkedésével. Cserébe – pont a sok üres tárolói kapacitás okán, hiszen még könnyen be lehetne tárolni – az azonnali leszállítású, nyári gáz ára is nő.

A kilátásokról szóló fejezetben még szólunk arról, hogy mi lesz velünk télen.

Piaci szentiment

Nem lehet szemet hunyni a piacokon mindig jelen levő hajtóerő felett: a kereskedők hangulata, a piaci szentiment. Ilyen rohamos növekedést nehéz csupán piaci fundamentumokkal magyarázni. A technikai elemzések a trend folytatódását várják, a trader-ek bombasztikus hírként tálalják az újabb és újabb maximum-szintek áttörését, minden az emelkedésről szól. A gázszolgáltatók, akik esetleg nem teljesen fedezték a fixáras eladásaikat, idegesen figyelik az egyre hízó veszteségeket, és azt számolgatják, hogy ezt túl tudják-e élni, vagy éppen a stop-loss szinteket elérve vásárolják a gázt. Ember legyen a talpán, aki ilyenkor beleáll egy eladói short pozícióba kereskedőként, vagy nem dönt mégis fixáras beszerzés mellett végfelhasználóként. Hogy mi lenne a jövővel kapcsolatos jó döntés, ahhoz először is a jövőbeli kilátásokat kell elemezni.

A kilátások

Véleményünk szerint két fő indikátort kell figyelemmel kísérni a közeljövőben: a téli időjárást és az olaj- illetve széndioxid-kvóta árakat.

A téli időjárás

Minden földgázpiacban járatos szakértő tudja, hogy télen az árak fő hajtóereje az időjárás. Ha hideg van, több gázra van szükség a fűtéshez. Ami újdonság, hogy nem elegendő Európa időjárását figyelemmel kísérni, hanem Ázsia és Amerika előrejelzéseit is böngészni kell. Az LNG-kereskedelem erősödésével – ahogy erről már fentebb is írtunk – a piacok összekapcsolódnak, és amennyiben valamelyik régióban több gázra van szükség, a másikba kevesebb jut. A viszonylag alacsony európai tárolói készletek sokkal kevésbé tudnának (ár)lengéscsillapítóként viselkedni egy hosszabb hideg időszak keresletének kiszolgálásában.

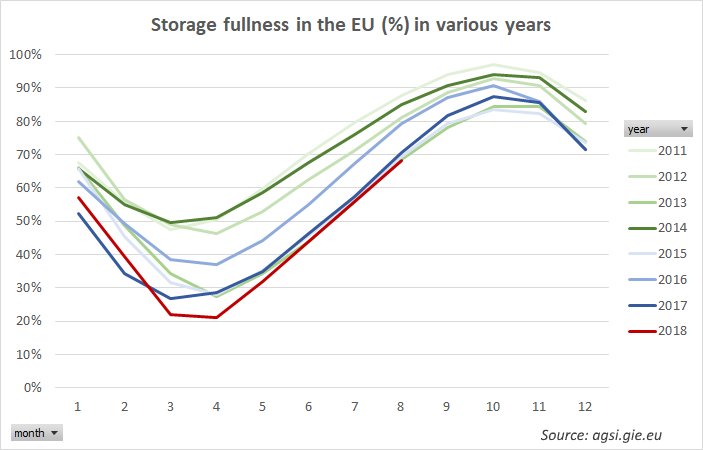

Amennyiben azonban egy enyhe tél elé nézünk, az komoly korrekciót okozhat az árakban – ahogy említettük, a forráshiány kockázata be van árazva a piacon már most. Ha ez mégsem következik be, akkor a prémium eltűnik a gázárakból. A második, 5 évet lefedő grafikonunkon kirajzolódik egy masszív árzuhanás 2014 elején. Ha megnézzük a tárolói telítettségről szóló ábrát, feltűnhet, hogy 2013-ban a tárolók az ideihez hasonlóan alacsony szintekre voltak töltve. Mondani sem kell a 13/14-es tél enyhe volt, ami az ármérséklődést kiváltotta.

Természetesen az időjárást még egy héttel előre sem lehet pontosan előrejelezni, nemhogy egy egész télre – bár hozzátesszük, utóbbival is sokan próbálkoznak -, tehát a fentieket jó tudni, de építkezni maximum a megérzéseire tud az ember.

A széndioxid-ár és az olajár alakulása

Az olajár jelenleg – és még sokáig – az egész globális energiapiac legfontosabb benchmark-ára, ezért a földgáznál is befolyásoló tényező. Ez amellett is igaz, hogy jelenleg Európában kiszorulóban vannak az hosszú távú szerződések árazásából a tiszta olajárképletek.((ezeknél az olajtermékek árából közvetlenül, egy képlet segítségével határozták meg a leszállított földgázért fizetendő összeget)) A 2014 eleji gázáresést fent említettük. A trend akkor az év második felében tovább folytatódott – köszönhetően a zuhanó olajáraknak. Ezek mellett, mivel a széndioxid-árak ilyen jelentősen megugrottak, az emissziós kvóta is fontos tényezővé vált a gázárakra gyakorolt hatásban.

Jó hír, hogy itt sok az ismeretlen. A tervek szerint novemberben lép életbe az amerikaiak iráni importembargója, ami globálisan kívánja megtiltani az iráni olaj vásárlását, ami az összes olajkereslet kb. 2%-át teszi ki. Ha sikeres Trump politikája, ez még feljebb tolhatja az árakat – bár ő maga is felszólalt a magas olajárak ellen, hiszen utóbbi érződik az USA-beli autósok pénztárcáján is, tehát rontja az elnök pártjának esélyét az ugyancsak novemberi midterm-választásokon. Vannak érvek amellett, hogy az esetleges kieső kínálatot pótolják (pl. Szaud-Arábia termelésnövelésével). Széndioxid-kvóta kérdésben is lesznek döntések az EU-n belül a jövőbeli kvótaelosztásokról, valamint nagy kérdés, hogy az egyes nagyfogyasztók befedezték-e már a szükségleteiket, vagy még mindig van további kereslet az emissziós kvótára.

Egyértelmű előrejelzést nem lehet adni – sok a bizonytalanság. A mi meglátásunk még mindig az, hogy a földgáz egyensúlyi ára a jelenlegi szintek alatt helyezkedik el. Shortolásra azonban senkit nem biztatunk.

Záró gondolat: a gázkereslet rugalmassága

Érdekes megvizsgálni, hogy a megmásfélszereződött ár mennyire van hatással a keresletre. Valójában a gázárelaszticitás nem túl nagy: kevés olyan végfelhasználó van, aki a másfélszeres árak mellett kevesebb földgázt fogyaszt Leginkább az erőművek azok, akik gyorsan reagálnak az ármozgásra – kivéve ha az áramár is szárnyal, így mégis megéri nekik a drágább gázból villamos energiát termelni. Hosszabb távon várható, hogy amennyiben megmarad az árszint, egyes energiahatékonysági beruházások megtérülése javul – amit Magyarországon megfejel egy bőkezű céges adókedvezmény. Amennyiben több projekt valósul meg, hosszú távon csökken a keresletet. Ezenkívül jelentős LNG-exportkapacitásokat terveznek, vagy már építenek is.