2021 elején életbe lépett az energiahatékonysági kötelezettségi rendszer (EKR). Az EKR lényege, hogy ezentúl az energiaszolgáltatók (konkrétan a villamosenergia-, földgáz- és üzemanyag-kereskedők) energiamegtakarításra kötelezettek az általuk végfelhasználóknak értékesített energia arányában – két év csúszással. Az energiamegtakarítás igazolt energiahatékonysági intézkedések és beruházások révén teljesíthető. Az energiaszolgáltató nem kell hogy a saját ügyfelei körében tegye meg őket, sőt, igazolást vásárolni is lehet, vagy az 50 000 Ft/GJ-os járulék megfizetésével ki is váltható. Igazolást bármilyen energiahatékonysági projekt auditálásával lehet szerezni, és az az államilag támogatott projektekre (természetesen a támogatási intenzitással csökkentett részre) is kiadható. Az új szabályozás a teljes energetikai szektorra jelentős hatást gyakorol, mind a szolgáltatók, mind a céges és lakossági felhasználók tekintetében. Érdemes elolvasni a részleteket, amiről cikkünkben számolunk be.

Megjegyzés: a szabályok azóta részben módosultak 2023-ban, erről ld. cikkünket itt.

A sztenderd intézkedésjegyzékről (EKR katalógus) szóló cikkünk itt olvasható.

Az energiahatékonysági kötelezettségi rendszer (EKR) lényege

2021. január 1-ével a 2015. évi LVII. törvény az energiahatékonyságról (Ehat tv.) módosításával életbe lépett az energiahatékonysági kötelezettségi rendszer (EKR). A rendszer a törvény 12/A fejezetében a 15. §-ban kapott helyet. A törvényt kiegészíti annak végrehajtásáról szóló 122/2015. (V. 26.) Korm. rendelet 7. melléklete.

Az EKR értelmében a villamosenergia- és földgáz-kereskedelmi engedélyesek és egyetemes szolgáltatók, valamint a közlekedési célú üzemanyagot értékesítő gazdálkodó szervezetek kötelesek a két évvel korábban értékesített energiamennyiség arányában számolt energiamegtakarítást elérniük a végső felhasználók körében. (2023. júliusától a kötelezettek köre kiegészült a saját jogon eljáró felhasználó részére szerződés keretében földgázt szállíttató szereplővel.)

A kötelezettség mértéke az első években szakaszosan emelkedik, 2024-ben eléri a 0,5%-os maximális mértéket, majd 2028-tól szakaszosan csökkenni kezd. A távhőszolgáltatókra nem terjed ki a kötelezettség.

| Kötelezettség teljesítésének éve | Melyik év eladásai a számítás alapja | Mértéke (eladott energia %-a) | Becsült teljes energia-megtakarítási kötelezettség (Terajoule) |

| 2021 | 2019 | 0,05% | 296 |

| 2022 | 2020 | 0,10% | 592 |

| 2023 | 2021 | 0,30% | 1776 |

| 2024-27 | 2022-25 | 0,50% | 2960 |

| 2028 | 2026 | 0,35% | 2072 |

| 2029 | 2027 | 0,15% | 888 |

| 2030 | 2028 | 0,05% | 296 |

Az energiaszolgáltatók a kötelezettségnek saját hozzájárulással megvalósított, auditor által igazolt energiahatékonysági beruházással vagy egyéb intézkedéssel, erről szóló igazolás vásárlásával, vagy az államnak 50 000 Ft/GJ-os járulék megfizetésével tehet eleget (részleteket ld. lejjebb).

Emiatt a szabályozás a felhasználókat is érinti: bármely fogyasztó, aki energiahatékonysági projektet valósít meg, annak igazolását értékesítheti a kötelezett energiaszolgáltatóknak, ami többletértéket jelent számára. Ezért mindenkinek érdemes megérteni a rendszer működését.

Hogyan teljesíthetik a kereskedők a kötelezettséget?

A kötelezett vállalatok több lehetőség közül választhatnak:

1. Valamilyen módon hozzájárulnak (saját ellátásban levő vagy egyéb) végső felhasználó energiahatékonysági intézkedéséhez, beruházásához, és a hozzájárulást és a megtakarítás mértékét bejegyzett auditor hitelesíti, majd az hitelesített energiamegtakarítást bejelentik az Energiahivatalnál.

2. Hitelesített energiamegtakarítást vagy bejelentett energiamegtakarítást, ún. Fehér Bizonyítványt (White Certificate) vásárolnak az energiahatékonysági beruházás végrehajtójától, ill. más kötelezett társaságtól. A hitelesített energiamegtakarítások korlátozottan forgalomképes vagyoni értékű jognak számítanak, de tervezik hogy létrejön egy “fehér bizonyítvány” (White Certificate) rendszer, ami a már a Hivatalnál bejelentett hitelesített energiamegtakarítások alapján képződik, és teljesen forgalomképes lesz.

3. Amennyiben nem tudnak beszerezni megfelelő mennyiségű igazolást, úgy az államnak energiahatékonysági járulékot fizetnek a kötelezettség kiváltására, melynek díja gigajoule-onként 50 000 Ft.

4. A kötelezettségek teljesítését időben el lehet tolni:

- Nyilatkozhatnak róla, hogy a következő két év során fogják teljesíteni az adott évi kötelezettséget. A következő év energiamegtakarítása fél, két évvel későbbi intézkedések negyed mennyiséggel számolhatók el (tehát annyira nem csábító lehetőség)

- A kötelezettséget előre is lehet teljesíteni, előnyös feltételekkel. Az adott évben teljesített többlet energiamegtakarítást a következő évre vonatkozóan 1,5-szeres szorzóval lehet elszámolni (amennyiben a megtakarítás hitelesített időtartama legalább 3 év). A gyakorlatban ez azt jelenti, hogy a kötelezett vállalatok mindig előre fognak dolgozni, effektíve 33%-kal csökkentve a megtakarítási kötelezettséget.

A kötelezettek a kötelezettség évét követő március 31-ig kell nyilatkozni a kiváltás módjáról. Az energiahivatal ellenőrzi a kötelezettség teljesítését (valamint az igazolásokat is). Amennyiben bizonyos megtakarítások esetében a hivatal úgy határoz, hogy az elszámolni kívánt energiamegtakarítás nem felel meg a kritériumoknak, akkor ezt az energiamennyiséget érvényteleníti és GJ-onként 10 000 Ft-os bírságot szab ki a hitelesítést végző auditorra. Az érvénytelenített megtakarításokat a kötezett később megválthatja, a végül nem teljesített kötelezettség után – amennyiben azt a jövő években sem tudja megtenni a vállalat – GJ-onként 70 000 Ft-os bírság fizetnek. Utóbbi szabály módosul 2023 júliusában (részletekről ld. cikkünket) – onnantól a kötelezett nincs szankcionálva érvénytelenített hitelesített energiamegtakarítás esetén, hanem azt a hitelesítőnek kell megváltania.

Mi és hogyan számolható el energiamegtakarításként?

Időszak

Minden kötelezetti évben az adott évben megvalósított (azaz üzembe helyezett) energiahatékonysági beruházást lehet elszámolni megfelelés szempontjából (ez alól kivételek a fentebb kifejtett időbeli eltolás lehetőségei). Annyi megkötés van, hogy a beruházás megkezdésének időpontja legkorábban 2020. január 16. kell hogy legyen.

A 2023-ban bevezetett változtatás szerint azonban a megtakarítások a kötelezettek által bankolhatók, tehát ha egyszer át van vezetve a kötelezett EKR-egyenlegére, akkor bármilyen későbbi évben elszámolhatók.

Milyen energiamegtakarítás elszámolható?

Az energiamegtakarítás akkor számolható el, ha az:

- végső felhasználók körében elért

- előzetes, addicionális és lényeges hozzájárulással elért, és

- hitelesített energiamegtakarítás

Végső felhasználók körében elért energiamegtakarítás definíciója (1. §): “az az energiamennyiség, amellyel csökkent valamely energiahatékonyság-javító intézkedés végrehajtása után a mért vagy becsült fogyasztás az intézkedést megelőzőhöz képest, biztosítva az energiafogyasztást befolyásoló külső feltételeknek megfelelő normalizálást;”

Végső felhasználó: az a természetes személy vagy szervezet, aki vagy amely saját felhasználásra vásárol energiát. Tehát mind a lakosság, mind a vállalatok beleértendők a körbe (de pl. az erőművi termelésre vásárolt földgáz nem).

Addicionalitás és lényegesség: E kritériumok vizsgálatakor több tényezőt is figyelembe kell venni.

A beruházás megkezdése előtt egy külső féltől (aki nem maga a beruházó, de nem is feltétlenül kötelezett) szükség van a beruházáshoz történő lényeges, addicionális hozzájárulásra. Ez olyan közreműködés, mely nélkül a beruházás nem, vagy nem úgy valósult volna meg. Ilyen lehet például:

- pénzügyi támogatás;

- célzott, konkrét energiahatékonysági intézkedés(ek)re vonatkozó energetikai tanácsadás;

- az intézkedés megtervezéséhez vagy végrehajtásához nyújtott technikai, műszaki támogatás.

Tehát a beruházó részére nyújtott általános tanácsadás például nem fel meg ennek a kritériumnak, de a projekttel kapcsolatos, specifikus elemzés elkészítse, mely a projekt megvalósulását segíti elő, már megfelelő lehet.

Az Ehat. tv. végrehajtási rendelete úgy fogalmaz, hogy energiamegtakarításról bizonyítani kell, hogy az többletmegtakarítás ahhoz képest, amire mindenképpen sor került volna, függetlenül a felek tevékenységétől. (( 7. melléklet 2.1.))

Tehát a kötelezettség teljesítéséhez nem elég találni egy megtakarítási projektet, hanem biztosítani kell, hogy a projekt döntést megelőzően egy külső fél lényeges, addicionális hozzájárulása is jelen legyen. Az addicionális hozzájárulás meglétét és az azt nyújtó személyt az auditornak ellenőriznie kell hitelesítéskor.

Hitelesített: Az intézkedés során elért energiamegtakarítást energetikai auditáló szervezet jogosult hitelesíteni. Hitelesítés a Hivatal által kiadott jegyzék (sztenderd megtakarításokat tartalmazó katalógus), vagy energetikai audit alapján történhet.

Elszámolható megtakarított energiamennyiség

Az intézkedés elismeréséhez bejegyzett auditori általi hitelesítésre lesz szükség – a 17/2020. (XII. 21.) MEKH rendeletben foglaltak szerinti adattartalommal.

Az auditor az intézkedésre számolt végső energiamegtakarításról adja ki a hitelesítést (és ellenőrzi az addicionális hozzájárulást). Az energiamegtakarítás számítását két úton lehet elvégezni:

- Egyszerűbb, rutinbeavatkozások (pl. világításkorszerűsítés, háztartási berendezések cseréje, épületkorszerűsítés) esetén a Hivatal által publikált katalógusban szerepelő számítási mód szerint elszámolható a megtakarítás.

- A komplexebb, vagy katalógusban nem szereplő beruházások esetén egyedi energetikai auditot kell elvégezni (mint pl. a tao-támogatás igénybevételéhez). Azokban az esetekben amikor a katalógus szerinti számítás alapján a megtakarítás mennyisége alacsonyabb, mint a valós / az audittal kimutatható megtakarítási mennyiség, akkor lehetőség van audit alapján megállapítani az energiamennyiséget.

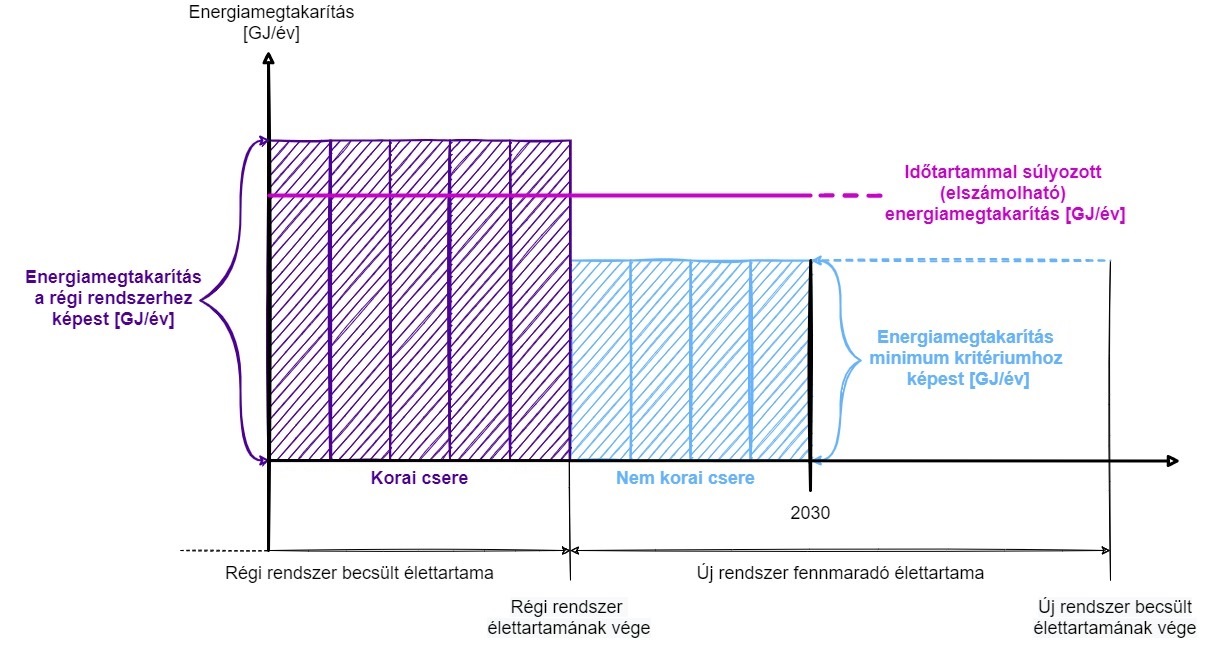

Minimumkritériumok és korai csere

Az elszámolható energiamennyiségek számításánál kiemelt figyelemmel kell lenni arra, hogy a hatályos magyar és európai uniós szabályozások milyen minimum energiahatékonysági követelményeket írnak elő az egyes beruházások kapcsán. (A konkrét beruházás típusokra vonatkozó követelményekről és azok TAO-kedvezmény keretében történő alkalmazásáról itt olvashat.)

Az EKR rendszerben az előírt energiahatékonysági követelményeknek mind a régi, mind az új rendszer vizsgálandó. A régi rendszer nem kell feltétlenül megfeleljen, de mind a katalógus, mind egy audit keretében leírandó a régi rendszer is. Ha az új rendszer nem felel meg a követelményeknek, akkor nem számolható el a beruházás. Ha az megfelel, akkor a katalógusban található referenciaszinthez viszonyított energiamennyiség lesz elszámolható.

A megtakarítás számításakor a régi rendszerek élettartamára is figyelemmel kell lenni. Ehhez a Bizottság (EU) 2019/1658 ajánlásában (((EU) 2019/1658 ajánlása (2019. szeptember 25.) az energiahatékonysági irányelv értelmében előírt energiamegtakarítási kötelezettségek átültetéséről)) meghatározott élettartamokat kell figyelembe venni. Amennyiben az egyes rendszerekre meghatározott hasznos élettartamot megelőzően cserélik le a berendezéseket (korai csere), akkor a korai csere időszakára a tényleges energiamegtakarítási mennyiséggel számolhatunk, míg a további években a referenciához tartozó értéket kell kimutatni. Amennyiben nincs minimumkövetelmény akkor a korábbi rendszerhez kell hasonlítani a megtakarítást.

Például, ahogy az ábrán látó egy világításkorszerűsítés projekt esetén a régi fénycső nem felel meg a kritériumoknak. Ekkor az elszámolásnál ezen fénycső helyett egy referencia értékekkel rendelkező fénycsövet vizsgálunk és az új, illetve referencia fénycsövek közötti különbség lesz elszámolható. Ha nincsenek minimumkritériumok az adott energiahatékonysági projektre, akkor azokat nem kell vizsgálni, az új és régi rendszer hasonlítható össze.

Államilag támogatott projektek kezelése (1 – VNT szabály)

Fontos szabály, hogy a beruházás elszámolhatósága egyéb támogatás, állami ösztönző (ún. alternatív szakpolitikai intézkedés, pl. pályázati támogatás vagy tao-kedvezmény) igénybe vétele esetén is megmarad, de természetesen nem a teljes, hanem a vissza nem térítendő (VNT) támogatási intenzitással csökkentett megtakarított mennyiség tekintetében.

A szabályok pontosan:

- Alternatív szakpolitikai intézkedés igénybevétele esetén az energiamegtakarítási kötelezettség teljesítését a kötelezett fél úgy számolhatja el, hogy az energiaegységre átszámított vissza nem térítendő állami támogatás és adókedvezmény részaránya az alternatív szakpolitikai intézkedés keretében, az energiahatékonyság-javító intézkedés vagy beruházás további elszámolható költségének részaránya pedig kötelezetti energiamegtakarításként számolható el.

- A lakóépületek energiahatékonyságát javító beruházások és intézkedések szabályozása eltérő: itt függetlenül a vissza nem térítendő állami támogatás és adókedvezmény mértékétől, az energiamegtakarítás 70 %-a elszámolható a kötelezettségi rendszerben.

Hogyan lehet az energiamegtakarításról igazolást szerezni?

Az EKR-igazolások kiadására a bejegyzett auditorok (ld. névjegyzék) lehet válogatni. Annyi megkötés van, hogy maga a kötelezett (vagy kapcsolt vállalata) nem adhat ki önmagának igazolást.

Példa: Elszámolható-e a napelem felszerelése?

Nem elszámolható a napelem-kiépítés, mivel az az esetek legnagyobb részében nem jár végsőenergiamegtakarítással csupán az energia forrása változik meg.

A végrehajtási rendelet 7. mellékletének 2.5 pontja azt írja, hogy kisléptékű, fogyasztásközeli megújulóenergia-technológiák épületekbe való beépítése vagy épületekre való felszerelése elszámolható az energiamegtakarítási kötelezettség tekintetében, feltéve, hogy ellenőrizhető, és mérhető vagy becsülhető energiamegtakarítást eredményeznek. A MEKH a GYIK körében egyértelműen kifejtette, hogy a napelemek telepítésével csupán az átviteli hálózati rendszerben keletkezik tényleges megtakarítás, de azt a fogyasztók nem számolhatják el az EKR-ben.

Egyéb példák az elszámolható intézkedésekre

A katalógusban publikált példákon túl számos beruházás elszámolható lesz az EKR körében, érdemes kiszámítani, hogy egy projekt elvégzésekor a TAO-val való kombinálással vagy az EKR-ben történő lejelentéssel jár jobban a beruházó.

További nyitott kérdések

Az EKR-katalógussal, illetve magával a rendszerrel kapcsolatban még vannak nyitott kérdések, amelyek megnehezítik a felhasználó és az auditorok dolgát is. Ilyenek például a következők:

- Nem teljesen egyértelmű, hogy az egy beruházásban létrejövő vagyoni értékű jog kié. Alapesetben a jog a beruházó végső felhasználóé, azonban annak átadásáról bizonyos feltételek megléte esetén (hitelesítés után kötelezett fél részére) átruházható. Egyéb harmadik személyekre történő jogátruházás esetén az Ehat. tv. jelenlegi szövegezését figyelembevéve óvatosan kell eljárni. („Ehat. tv. 15/B. § (3) A hitelesített energiamegtakarítás korlátozottan forgalomképes vagyoni értékű jog, amely kizárólag a kötelezett fél részére ruházható át. A nem hitelesített vagy a Hivatal által érvénytelenített energiamegtakarítás átruházása, továbbá az energiamegtakarítás nem kötelezett félnek minősülő vevő részére történő átruházása semmis.”) A MEKH véleménye alapján ((GYIK 19. „…”)) az addicionális hozzájárulást nyújtó féllel történő szerződéskötés lehetővé teszi harmadik felek számára is a megtakarítás értékesítését.

- A hitelesítési folyamat végeredményeként, egy kötelezett általi bejegyzést követően létrejövő fehér bizonyítványok szervezett piacára vonatkozó szabályozás továbbra is várat magára. Ettől függetlenül a bizonyítványok most is értékesíthetőek, de a felhasználók részéről nagyobb figyelmet és gondosságot igényel a szerződések megkötése.

- A katalógus szerinti számításokban (és annak TAO-kedvezménnyel történő összehangolásában) is vannak még hiányosságok, de annak időszakos felülvizsgálatával ez várhatóan változni fog.

Mennyit ér az energiamegtakarítás?

A plafonárral számolva az alábbi értékek adódnak az egyes energiahordozók végső felhasználásából éves szinten megtakarított energiamennyiségre vetítve.((liter és m3 számok egy átlagos átváltással számolt becsült értékek))

| Energahordozó | mértékegység (éves megtakarítás) | energiamegtakarítás maximum értéke (Ft) |

| Villamos energia | kWh | 180 |

| Földgáz | m3 | 1730 |

| Földgáz | MJ | 50 |

| Földgáz((földgáz energiamennyiséget égéshővel számolt kWh-ban fejezzük ki, ezért van eltérés a villamos energia és földgáz kWh között)) | kWh | 163 |

| Üzemanyag | liter | 1761 |

| Származtatott hő((fontos megjegyezni, hogy bár a távhőszolgáltatásra NEM vonatkozik a kötelezettség, a többi szolgáltató származtatott energia megtakarításával is ki tudja azt váltani)) | GJ | 50 000 |

Természetesen a fenti számok egy elméleti maximumot jelentenek, a valóságban ennél biztosan alacsonyabb árak alakulnak majd ki. Jelenleg is zajlanak energiahatékonysági beruházások, és ahogy fent írtuk az EKR kötelezettsége az államilag támogatott projektek támogatásintenzitásával csökkentett részével szemben is elszámolható. Az első éves 0,05%-os arány nem mondható jelentősnek, ezt az értéket feltehetően már most is elérjük((Az ország végsőenergia-felhasználása: födlgáz 230 millió gigajoule (GJ), villamos energia: 140 millió GJ, közlekedési célú üzemanyag 170 millió GJ, összesen kb 540 millió GJ (forrás: Eurostat, MEKH, ld. első táblázat) Tehát az első évben kb. 270 ezer GJ-nyi (75 GWh-nyi) megtakarítást kell megvalósítani az EKR alatt, ezt ismereteink szerint a tao-kedvezményekkel is elérjük. Update: a Hivatal által kiadott kötelezettséget teljes mennyisége 296 Terajoule))- tehát az első évben nagyon alacsonyan alakul majd az igazolás értéke. Ezentúl bármelyik háztartás vagy cég a energiahatékonysági intézkedésrt többlet pénzt kaphat – amivel egyre többen élni is fognak. Természetesen komoly költségtényező lehet az általános adminisztráció és az audit díja, ez is befolyásolja majd a kialakuló árakat.

Összességében kijelenthető, hogy az igazolások ára alacsonyan kezd, viszont az évek során egyre emelkedni fog, mivel egyre több új energiahatékonysági beruházást kell találni.

Mit kell tennem, hogy az energiahatékonysági projektem megtakarítását értékesíteni tudjam? Hogyan lehet értékesíteni az igazolást?

Olvassa el részletes cikkünket az energiamegtakarítás EKR-ben való elismerésének részletes lépéseiről. Már most is előre lehet dolgozni, amennyiben energiahatékonysági beruházásban gondolkodik:

- komplexebb, céges beruházás esetén csináltasson auditorral egy a jelenlegi helyzet felmérését tartalmazó előaudit elvégzése (ebben a Wattler is segítségére lehet)

- Háztartási, rutinbeavatkozásnál mind az előző, mind az új berendezés számláinak és energetikai besorolást bizonyító dokumentációjának megőrzése (épületenergetikai beruházásnál energetikai tanúsítvány készíttetése)

Fontos arra figyelni, hogy csak akkor mondjon le előre az igazolás jogáról energiakereskedője javára, amennyiben megfelelő hozzájárulást kap a projekthez – ahogy fentebb írtuk, az első években ez akár kisebb hozzájárulás is lehet

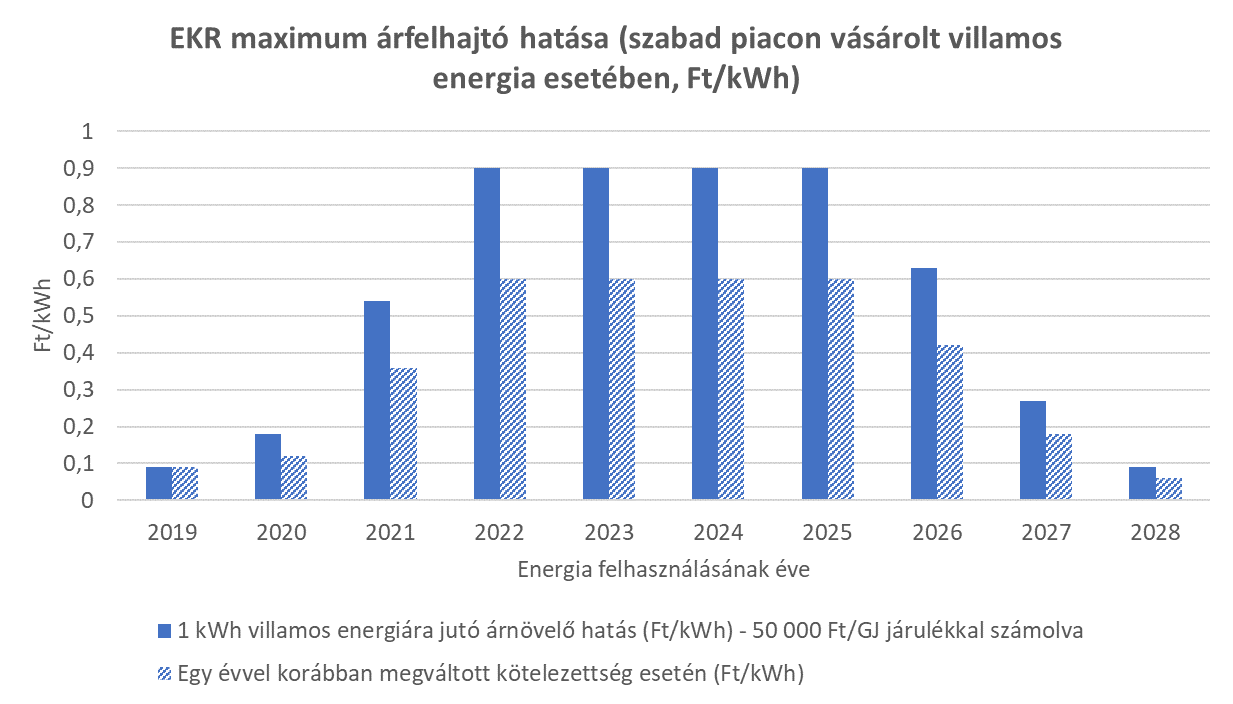

Mennyivel drágul emiatt az energia?

Az EKR rendszer többletköltséget jelent az energiaszolgáltatók számára minden eladott egység energia után (legyen az villamos energia, földgáz vagy üzemanyag), emiatt áramelkedésre lehet számítani. Ha az 50 000 Ft/GJ-os plafonárat vesszük figyelembe, abból megbecsülhető, hogy az egyes években leszállított energia ára mennyivel növekedne.((ha összehasonlítjuk a cikk elején szereplő táblával, akkor látszik, hogy az első két oszlopot felcseréltük, hiszen itt az a lényeg, hogy mikor szállítja le a szolgáltató az energiát))

| Az energia vételezésének éve | Kötelezettség teljesítésének éve | Mértéke (eladott energia %-ában) | Gáz árát növelő elméleti hatás (Ft/m3), maximum | Áram árát növelő elméleti hatás (Ft/kWh), maximum | Benzin/dízel árát növelő elméleti hatás (Ft/l), maximum |

| 2019 | 2021 | 0,05% | 0,87 | 0,09 | 0,88 |

| 2020 | 2022 | 0,10% | 1,73 | 0,18 | 1,76 |

| 2021 | 2023 | 0,30% | 5,19 | 0,54 | 5,28 |

| 2022-25 | 2024-27 | 0,50% | 8,65 | 0,90 | 8,81 |

| 2026 | 2028 | 0,35% | 6,06 | 0,63 | 6,16 |

| 2027 | 2029 | 0,15% | 2,60 | 0,27 | 2,64 |

| 2028 | 2030 | 0,05% | 0,87 | 0,09 | 0,88 |

Ezzel kapcsolatban rögtön néhány megjegyzést hozzá kell fűzni:

- A földgáz árára lesz legnagyobb hatással a kötelezetti rendszer, ami – a maximum árral számolva – a csúcsévekben akár 10%-os növekményt is jelenthet.

- Előre azonban nem lehet tudni, hogy ténylegesen mennyibe fog kerülni a jövőbeli energiamegtakarítás, ezért jelenleg nem lehet egzakt módon megbecsülni, hogy melyik szolgáltató milyen árral és szerződéses kitételekkel fogja kezelni a kötelezettséget (elméletben előfordulhat, hogy amennyiben a fogyasztó saját energiahatékonysági beruházást tesz, azzal csökkentheti az energia árát)

- Amennyiben a szolgáltató él az előre megváltás lehetőségével, úgy effektíve a kötelezettség 2/3-át kötelezett megváltani.

- Látjuk, hogy a kötelezettség érint múltbeli eladásokat és jövőbeli, de már aláírt szerződés alapján történő energiaszolgáltatást is. Ezek kezelése még nagyobb kérdőjel.

- Természetesen a hatósági áras szolgáltatás, tehát az egyetemes szolgáltatásban szolgáltatásban vételezett (lakossági) földgáz és villamos energia esetén az ár csak a hatósági ár változása estén változhat.

Ahogy látjuk az EKR-kötelezettség jelentősen felkavarja az energiaszolgáltatás piacát – várakozásunk szerint szükség van valamennyi időre, hogy az eljárásrend kialakuljon mind a jövöbeli, mind a már meglevő szerződések tekintetében. Felhasználóként különösen figyelni kell az aláírandó energiaszolgáltatási szerződések EKR-re vonatkozó kitételeire.

Miért vezetik be az EKR-t?

A Nemzeti Energiastratégiában, illetve az EU-s szabályozásban kitűzött energiafelhasználás-csökkentési célok elérése érdekében újabb szabályozási eszköz bevezetését látta indokoltnak a magyar kormány. Az eddigi pozitív ösztönzők mellé (pl energiahatékonysági tao-kedvezmény) most egy kötelezetti rendszer kerül. Úgy tűnik erre is szükség van a szükséges – de ambiciózus – célok elérése érdekében. Az EKR bevezetése közgazdaságtanilag megérvelhető, hiszen egy energiaszolgáltató alapesetben minél több energiát szeretne eladni, nem egyre kevesebbet. Hasonló kötelezetti rendszer már több más uniós államban is működik valamilyen formában (bár pl. az Egyesült Királyságban csak a lakosságnak értékesített energia képezi a kötelezettség alapját). Bízhatunk benne, hogy a kötelezetti rendszernek lesz annyi előnye, hogy felértékelődik az energiatudatosság mind a lakossági, mind a vállalati energiafelhasználás esetén.

(A cikk 2021. október 15-én frissült utoljára, az akkor elérhető információkat tartalmazza.)

Amennyiben további kérdései az EKR-ről, írjon bátran emailt az [email protected] -ra vagy itt a jobb alsó sarokban chat-en, hívjon minket a 06-70-8508993 számon! A fenti írás csak tájékoztató jelleggel készült.