Egyre kurrensebb témává válik az Északi Áramlat 2 projekt. Az Ukrajnát elkerülni hivatott, Balti-tenger alatt húzódó újabb földgáz-csővezetéket Oroszország és Németország támogatja, az USA, Lengyelország és Ukrajna hevesen ellenzi, az EU tisztségviselői nem meglepő módon megosztottak. Az indulatok érthetők – a tét nagy, az új infrastruktúra gyökeresen átrajzolhatja Közép-Európa gázpiaci logikáját. Vendégírónkkal, Okhával közösen jegyzett cikkünk ezt a témát járja körül és konkrét javaslatokat fogalmaz meg.

A cikk főbb megállapításai:

- Az Északi Áramlat 2 egy felesleges infrastruktúra-fejlesztés.

- Az oroszok feltehetően politikai célból építik, a vesztes a KKE régió lehet.

- A Gazprom már most jelentős energiát és pénzt fordít a vezeték megvalósítására.

- Kelet-Közép-Európának, így Magyarországnak is kell, hogy legyen B-terve

Ezek alapján ajánlásaink Magyarország számára:

Magyarország részéről szükséges az Európai Bizottság által kért orosz féllel szembeni tárgyalási mandátum támogatása az ÉÁ2-vel kapcsolatban ((Az EU Bizottság június 9-én kért hivatalos felhatalmazást a tagállamoktól, hogy hivatalos tárgyalást folytasson az ÉÁ2-ről a tagállamok nevében. Az EB sajtóközleményben nyíltan az ÉÁ2 ellen foglalt állást. Az ügyben az első EU-s tárgyalás lezajlott, ahol 13 állam állt ki az EB mandátum mellett. Közben már az USA is beszállt a csatába, szankciókat helyezve kilátásba akár azon európai cégekre vonatkozóan is, amelyek segítenek orosz export infrastruktúra építésében. Részletesebben ld. itt. Az ügy ezen vetületével jelen cikkünk nem foglalkozik mélységében)) azzal a felhatalmazással, hogy az ÉÁ2-t csak a Gazprom gázexport-monopóliuma feladásáért cserébe építhetik meg.

Azonban ha minden jel szerint a jelenlegi piaci és szabályozási helyzet változatlansága mellett épül meg a vezeték, akkor Magyarországnak rohamléptekkel az alternatív földgázforrások fejlesztését kell megindítani. Ez a horvát LNG-terminál megépítését, és a horvát ill. román irányból jövő importinfrastruktúra fejlesztését jelenti.

Északi Áramlat 2 röviden

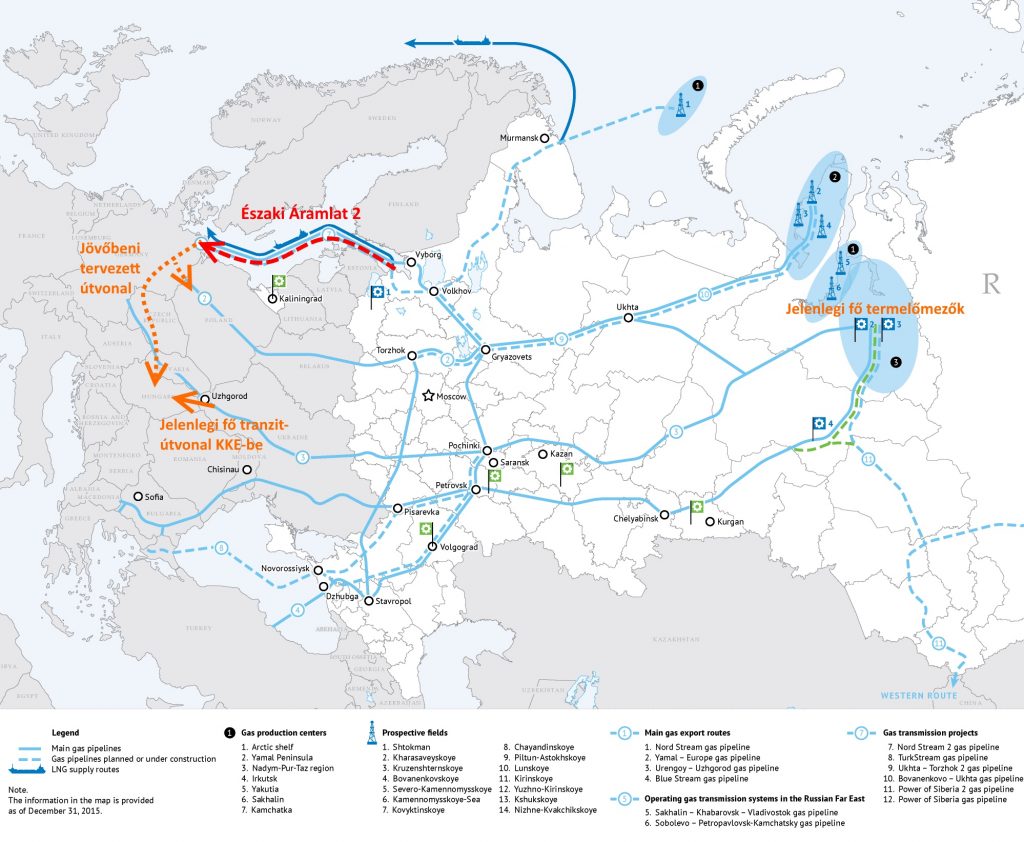

Az Északi Áramlat 2 projekt lényege, hogy a Gazprom beruházásában két új – a már 2012-től üzemelő Északi Áramlat 1 vezetékpár kapacitását megduplázó -, évi 55 milliárd köbméter földgáz szállítását lehetővé tevő vezetékkel bővítik a Balti-tenger fenekén húzódó, Oroszországot és Németországot közvetlenül összekapcsoló Északi Áramlatot – a jelenlegi fő tranzitútvonalat, Ukrajnát messziről elkerülve. Az Északi Áramlat 2 tervezett megvalósítása 2019 vége, a tervezett beruházási költség 9,5 mrd euró.

Az Északi Áramlat 2 – egy felesleges infrastruktúra-fejlesztés

- Európa földgáz-importfüggősége nagy és várhatóan a jövőben tovább nő

- Azonban a jelenlegi import-infrastruktúra bőségesen elegendő a várható európai az igények kielégítésére

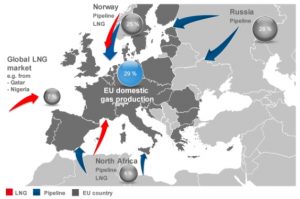

Az Európai Unió jelenlegi gázfogyasztása kb. 435 mrd m3 volt 2015-ben. Az EU-n belüli gáztermelés nem elegendő a fogyasztás biztosításához, így a tagállamok jelentős, megközelítőleg 70%-os gázimportra szorulnak.((Forrás: BP stat. review és EUROSTAT)) Oroszország a legnagyobb külső forrás az általa szállított 130-135 mrd m3-rel((További információ: http://www.gazpromexport.ru/en/statistics/)), ami az összfogyasztás kb. 30%-át teszi ki (ld. 1. ábra).

Fontos tisztán látni, hogy az európai fogyasztást néhány, az alábbiakban kifejtett hosszú távú trend befolyásolhatja:

1. A konvencionális európai termelés csökkenő tendenciát mutat a hagyományos kitermelő területeken, úgy mint Hollandia, Anglia, Németország. Ez alól kivételt a nemrégiben felfedezett, fejlesztés előtt/alatt álló fekete-tengeri román gázforrások jelenthetnek ((lásd itt is)). Távlati lehetőségként pedig felsejlik az európai palagáz-termelés, illetve a földközi-tengeri ciprus/izraeli mezők termelése. A fentiek azonban várhatóan nem tudják fedezni a termelés visszaesésést, ezért jogos azt feltételezni, hogy a jelenlegi 130 mrd m3-ről akár a felére is eshet hosszú távon.

2. A széntüzelésű erőművek várható kiszorulásával számottevő lesz a gázos erőművek térnyerése, mely jelentősen emeli a földgázigényt. 2016-ban már megfigyelhettük ennek hatását az európai gázkereslet megugrásán. A folyamatos energiahatékonysági beruházások ugyanakkor ezzel ellentétes hatással bírnak, de összességében a fogyasztás enyhe növekedése prognosztizálható.

3. Az amerikai palagáz-forradalom és egyéb – pl. ázsiai, ausztrál – LNG-exportkapacitások kiépülése hatására várhatóan Európa számára nagyobb mértékben elérhetőek lesznek az LNG((Az LNG cseppfolyósított földgáz, ami lehetővé teszi a tankhajós szállítást.)) források.

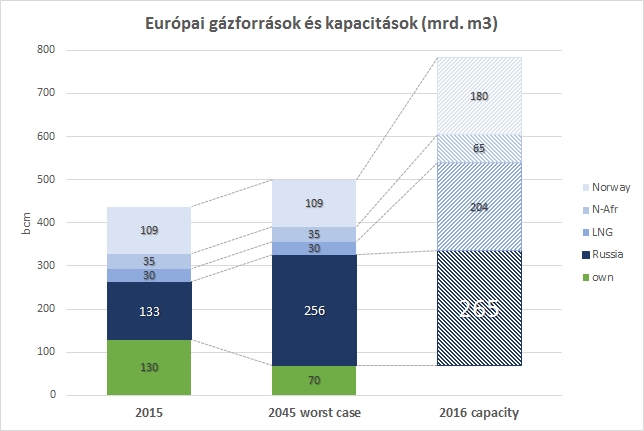

Összességében tehát azzal lehet tervezni, hogy a jelenlegi megközelítőleg 300 mrd m3-as importigény hosszú távon 430 mrd-ra növekszik.

Ha vetünk egy pillantást a jelenleg elérhető importkapacitásokra, láthatjuk, hogy aggodalomra semmi ok. Több, mint 700 mrd m3-nyi infrastruktúra áll rendelkezésre akár most is. Csupán Oroszország felől a jelenleg használt szállítóvezeték kapacitás mintegy kétszerese, +130 Mrd m3-nyi elérhető, ami már önmagában elegendő lenne a fenti extraigény kielégítésére. Más irányokból is szabad importlehetőségre lelhetünk. A rohamosan fejlődő szállítási forma, az LNG fogadó-kapacitások kihasználtsága nem több, mint 15%, tehát itt is van legalább 170 mrd m3-nyi mozgástér.

A kapacitásokat látva felmerül a kérdés, hogy ki és miért fektet be komoly összegeket egy jelentősen túlkínálatos piacon – egy piaci helyzetben a meglevőkkel versenyző – új kapacitás kiépítésébe.

Az oroszok feltehetően politikai célból építik az Északi Áramlat 2-t, a vesztes a KKE régió lehet

- Az orosz irányból érkező, ámde Ukrajnát elkerülő új vezeték segítségével szinte teljesen eliminálható lenne Ukrajna földgáz-tranzitország szerepe

- KKE esélyei a likvid piacra és forrásdiverzifikálásra az ÉÁ2 vezeték megépítésével csökkennek

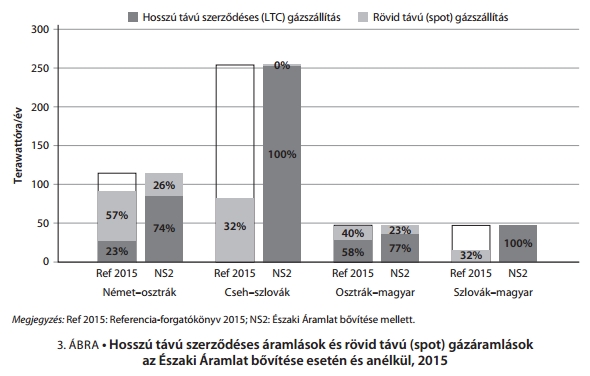

Az orosz Gazprom úgy gondolja, hogy az új, 9,5 mrd euróba kerülő csővezeték egy jó befektetés. Az vezeték az Északi Áramlat 1-gyel összesen évi 110 Mrd m3 gázt juttatna el Európa piacaira. (vö. 130 mrd-os jelenlegi szállítással). A beruházás mellett gyakran hangoztatott érv a fent bemutatott növekvő európai importigény, illetve az, hogy majd az orosz termelés az északi mezők irányába tolódik el, tehát a jelenlegi útvonal feleslegesen hosszú lenne (ezt mindenki eldöntheti a 3. ábra alapján).

Autópályák és megyei matricák

Képzeljünk el egy ásványvízüzemet Budapesten, nevezzük Bubromnak. A Bubrom leginkább Pécsre szállíttatja az árut. A cég azt tervezgeti, hogy majd a jövőben nyit egy új győri gyárat, illetve az elemzései szerint a pécsi ásványvíz-igény jelentős növekedés előtt áll, tehát a korábbinál több kamionnyi árut kell majd küldeniük. A Bubrom vezetése dönt: Építenek egy Győrt és Pécset közvetlenül összekötő autópályát, hisz az M6-os nem biztos hogy bírni fogja a többlet-forgalmat. Amint meglesz az új autópálya cég lemondja a lejáró Fejér megyei autópályamatricáit, és az összes, még a Budapestről induló kamionját is Győrön keresztül, az új autópályán küldi. Sokan csodálkoznak, de senki nem akar a nagyhatalmú Bubrommal ujjat húzni, a pécsiek egyenesen támogatják az ötletet. Ők tudják, a közelmúltban sok vita volt a Bubrom és Dunaújváros között, aminek eredményeként a duna-menti város már nem közvetlenül, hanem kerülővel, pécsi közvetítőkön keresztül veszi az ásványvizet, illetve tény, hogy a Bubrom a dunaújvárosi autópálya-blokkolás veszélye miatt már több ízben leállította az M6-oson a szállítást, problémát okozva a pécsi vevőnek. A tolnaiaknak eddig komolyabb gondjuk nem volt (azon kívül hogy mindig kicsit drágábban kapták a Bubromtól az ásványvizet, dehát nekik nem is volt alternatíva az másik piacról, Adriáról történő beszerzés), de most hozzájuk is Pécsen keresztül jön a víz Pestről is, az extraköltséget természetesen a vevőkre hárítva.

A valóság az, hogy az Északi Áramlat 2 megvalósulása várhatóan újrarajzolja Európa gázszállítási térképét. A Gazprom megtartja, sőt néhány kelet-közép-európai (KKE) országban akár tovább is növelheti domináns piaci pozícióját. A gázvezetékek megépülését követően a tradicionális szállítási útvonalak teljesen megváltoznak, a jelenlegi, Ukrajnán keresztül történő szállítások jelentős mértékben csökkennek. Az ukrán irány helyett a Németország – Csehország – Szlovákia útvonal lesz Kelet-Közép-Európa ezen belül Magyarország fő gázpiaci ellátási forrása 2019 után.

{kind=link}

Miért probléma az ukrán tranzitútvonal kiváltása?

A korábban a forrásdiverzifikáció és az időnként versenyképesebb nyugat-európai piacok elérését lehetővé tevő nyugati gázvezetékek ezentúl túlnyomórészt az orosz importgáz szállításának célját szolgálnák. Ezért a KKE-régióban az alternatív forrásoknak “nem marad hely” a csőben, ezek kiszorulhatnak. Ennek hatására várhatóan csökkenni fog a verseny és a piaci likviditás. A jelenleg a gázpiacokat leginkább lázban tartó hosszú vs. rövid távú árazási kérdések okafogyottá válhatnak, hiszen a Gazprom lesz az árakat leginkább meghatározó piaci szereplő. (ld. 4. ábra). A gáz-gáz verseny csökkenése és a Gazprom domináns piaci szerepének következményeként növekedhetnek a régió piacain a gázárak is – ahogy azt a REKK modellezésen alapuló tanulmánya((ld. http://econ.core.hu/file/download/vesz2016/aramlat.pdf)) is prognosztizálja.

A szállítási irány megváltozása várhatóan nehéz helyzet elé állítja a regionális gázszállító vállalatokat is (főleg Ukrajnában, de más országokban is), hiszen korábbi tranzitbevételeik átterelődnek a német és környező piacokon jelenlévő vállalatokhoz, illetve a Gazprom egyes leányvállalataihoz. Ez nem csak az (állami) vállalatok számára, hanem az egész országra kedvezőtlen kimenetel, pl. Ukrajna esetében a gáztranzit-bevételek egyes becslések szerint a GDP 10%-kát is kitehetik.

Összességében elmondható, hogy Németországnak kicsit jobb lesz, hiszen forráslehetőségei nem javulnak (már most is bőven ellátott orosz gázzal), de közvetlenül kapja majd az importot, illetve központi, elosztó (hub) szerepe növekszik, illetve több gáz folyik majd át a szállító üzemeltetőin, viszont a kár, ami a KKE régióban a fogyasztókat éri, ezt jócskán meghaladja, így az európai össztársadalmi eredmény negatív lesz.

Magyarországnak 2019-ben lejár a hosszú távú orosz szerződése – ezért különösen fontos lesz az akkori gázpiaci helyzet.

A részben alternatív forrásként szolgáló, nyugati gáztőzsdékhez hozzáférést biztosító osztrák-magyar és akár – az eddig nem használt – szlovák-magyar vezetéket is megtelítheti az orosz hosszú távú szerződéses földgáz, különösképp, ha az ukrán, horvát és szerb szállítás is magyar tranzittal történne. Ezenkívül a nemrég (legutóbb 2009-ben) még fejlesztett Beregdaróci ukrán betáplálási pont akár teljesen üresen maradhatna.

Az alternatívák azért is kiemelten fontosak, hiszen 2019-cel lejár a meghosszabbított hosszútávú orosz importszerződés. A Gazprom túlárazását szabályozói lépésekkel megszüntetni kívánó antitröszt eljárás ellenére is egy biztos: ha az oroszoknak sikerül monopolhelyzetet kialakítani maguknak, és Magyarország egyetlen lehetséges választása az orosz szállítás lesz, naivitás lenne azt gondolni, hogy ez nem tükröződik vissza az árazásban. Ennek eredménynek végül a magyar gázfogyasztók látják majd – jelentős – kárát. Ezt a gondolatmenetet minden döntéshozónak végig kell járnia.

Az Északi Áramlat 2 projekt előkészületei zajlanak, a Gazprom jelentős energiát, pénzt fordít a vezeték megvalósításra

- A Gazprom idén márciusban húsz évre (!) jelentős mértékű kapacitást kötött le az európai földgázvezetékeken az ÉÁ2-n érkező gáz közép-európai továbbszállítására

- A projektet több nyugat-európai nagyvállalat, és ezáltal az anyaországuk is támogatja

- A csövek gyártása elkezdődött

Annak ellenére, hogy a mai napig nem hozott a Gazprom végső beruházási döntést az Északi Áramlat 2 gázvezetékről, minden jel arra mutat, hogy a projekt megvalósul.

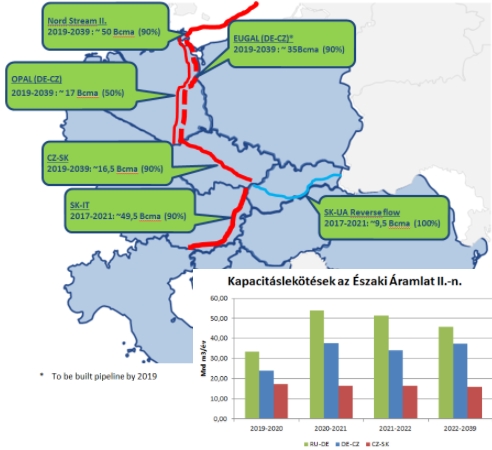

1. 2017. március elején a Gazprom nagy mennyiségben kötött le akár tizenöt-húsz évre szállítói kapacitásokat az Északi-tenger német partjaitól, Csehországon és Szlovákián keresztül Ausztriáig és Magyarországig.

2. 2017. áprilisában, öt európai kereskedő cég (ENGIE (korábban GDF), OMV, SHELL, Uniper (korábban EOn), Wintershall) vállalta, hogy biztosítják az Északi Áramlat 2 költségének felének finanszírozási hátterét, és az ehhez kapcsolódó pénzügyi garanciákat is. Így immáron a projekt pénzügyi háttere is biztosítottnak látszik.

3. 2017. április 25-én Alexei Miller a Gazprom vezérigazgatója kijelentette, hogy 2019 után Európát az Északi Áramlat vezetéken keresztül kívánja ellátni. Ezzel párhuzamosan mintegy 80%-al kívánja csökkenteni a korábbi, Ukrajnán keresztüli tranzit szállításait.

2017. március elején zajlottak Európa szerte az Európai Uniós szabályok((Gázdirektíva és Kapacitáslekötési szabályok)) által meghatározott kapacitásaukciók. Ezen aukciók keretein belül tudták a kereskedők lekötni az Európai Unión belüli határkeresztezési pontokon felajánlott kapacitások 90%-át éves kapacitástermékek formájában.

A korábbi EU-s döntéseknek megfelelően a szállítóvezetékek üzemeltetői nem ajánlhattak fel kapacitásokat a már létező, Északi Áramlat 1 vezeték meghosszabbításaként funkcionáló OPAL vezetéken. Ezen kapacitások mellett a kapcsolódó szállítási rendszerüzemeltetők felajánlottak még nem létező, ún. „inkrementális kapacitásokat” is, amelyek a jövőben létesítendő gázvezetékeket testesítik meg. Ilyen „inkrementális kapacitás” az EUGAL vezeték (ld. 5. ábra) is, amely Németország területén szállítaná keresztül a Gazprom által, a német partokra eljuttatott gázt, Csehország irányába, 2019 második felétől. Az EUGAL projekt ötlete 2016 során merült fel a német szállítóvállalatok között. Ennek ellenére nem szerepelt a hivatalos projekteket számon tartó Európai Tízéves Hálózatfejlesztési tervben sem, továbbá egy korábbi, hivatalos nyilvános konzultáció során sem merült fel. A projekt egyik fő támogatója a Gascade nevű német szállító vállalat, amely a Gazprom többségi tulajdonában van.

Az aukciók során több mint évi 45 Mrd m3 szállítására alkalmas kapacitást kötött le a Gazprom 2039-ig terjedően a német partokon, illetve annak folytatásaként Csehországban, illetve Szlovákiában is (ld. 5. ábra). Ezen lekötések a rendelkezésre álló kapacitások közel 100%-át teszik ki, ami szinte kizárólagos hozzáférést jelent a Gazprom számára a létesítendő vezetékekhez, potenciálisan kiszorítva a versenytársakat.

Annak ellenére, hogy az említett kapacitásaukciók teljes mértékben az Európai Unió szabályainak megfelelően zajlottak, érdekességként szolgálhat, hogy a fenti, még meg nem valósult projekt nem szerepelt korábban egyik ország hosszútávú infrastruktúra fejlesztési terveiben sem. Továbbá sem a német, sem a cseh, sem a szlovák, sem pedig az osztrák szabályozó hivatal sem lépett – a magyar hatósággal ellentétben.

Ez utóbbi lépés a történet egyik üde színfoltja is egyben. Néhány nappal az aukciók időpontja előtt a Magyar Energetikai és Közmű-szabályozási Hivatal határozatban tiltotta meg((https://www.vg.hu/vallalatok/energia/megvedte-a-gazpiacot-a-mekh-484397/)) a magyar határkeresztező hosszú távú kapacitások 2019 utáni lekötését. A döntés fontos és üdvözölendő, hiszen ennek eredményeként a magyar-osztrák illetve szlovák-magyar gázvezetéken a Gazprom nem tudta a fent leírt lekötéseket – más alternatívákat kiszorítva – Magyarországra is továbbhozni, legalább egy évet nyerve ezzel Magyarország számára a hosszú távú ellátási koncepciók kidolgozására. Ahogy fentebb már említettük, ez duplán fontos lehet az országnak.

Mindeközben minden jel arra utal, hogy az Északi Áramlat 2 előkészítése gőzerővel halad. Az érintett skandináv országokban készülnek a kötelező környezetvédelmi tanulmányok, kérvényezték az építési engedélyeket, sőt úgy tűnik, hogy a csövek gyártása, illetve felszínük burkolása, szigetelése történik. A Svájcban bejegyzett Nord Stream 2 projektszervezet folyamatosan és részletesen kommunikál a megvalósítás fázisairól.

Kelet-Közép-Európának, így Magyarországnak is kell, hogy legyen B-terve

- A cél egyértelmű: az ország érdekeinek megfelelően síkra kell szállni amellett, hogy az ukrán tranzitvonal megmaradjon – az ÉÁ2 megvalósulása mellett vagy anélkül

- A cél elérése az ÉÁ2 megépülése esetén a Gazprom exportmonopóliumának megszűnésével lehetséges

- Amennyiben az ukrán tranzit megszűnésére komoly esély van, haladéktalanul el kell kezdeni az alternatív forrás-útvonalak kiépítését

Ahogy már a címben utaltunk rá, az ÉÁ2 elviselhetetlenül szükségtelen – legalábbis a régiónknak. Jogosan merül fel azonban a kérdés, hogy mire alapozva akadályozná meg egy piaci szereplő befektetését az EU (bár az USA nem ennyire szemérmes a témában, ők egyből szankcionálnának). Ha az oroszok csövet akarnak építeni, lelkük – és pénztárcájuk – rajta. Egy dolgot azonban nem lehet figyelmen kívül hagyni: a Gazpromnak jelenleg monopóliuma van Oroszország hatalmas földgázexportja tekintetében. Nem kell tartaniuk attól, hogy gazdaságilag irracionális döntés esetén egy versenytárs okosabban, náluk olcsóbban megoldja ugyanazt. Így fontos stratégiai döntéseknél piaci szempontokat kevésbé kell figyelembe venniük, azokat politikai alapon, akár egyes piacok kárára, az össztársadalmi haszon csökkenését eredményezve hozhatnak meg. Abban az esetben is kiépíthetik és használhatják az új útvonalat, ha az drágább, valamint felesleges további beruházásokat igényel, mert járulékos hasznuk van: elvágják a KKE régió nem Oroszországból érkező alternatíváit, Oroszországból viszont nem kell tartani versenytárstól.

Pedig ha a másik termelő, például a Novatek is értékesíthetne gázt külföldre, akkor felmerülne a lehetőség, hogy a rövidebb és nem használt, így bizonyosan olcsóbban leköthető ukrán útvonalon hozza a mennyiségeket, és a piaci erőfölényes monopolhelyzet megszűnne. Jó hír, hogy az energiaiparban számos monopóliumot szabályzó gyakorlat létezik, hisz sok példát találunk természetes és piaci monopóliumokra. Esetünkben a Gazpromnak nem is természetes, hanem mesterséges monopóliuma van a szabályozás által. Megszüntetése elviekben egyszerű lenne. Gyakorlatban annál nehezebb, hiszen az EU-nak egy harmadik ország szabályozására kell nyomást gyakorolni. Természetesen van arra precedens, hogy ilyet elért az Unió, amikor a érdekeltté tudták tenni a harmadik felet.((Éppen Ukrajnát lehet sikeres példaként említeni, ahol a földgázbeszerzéshez biztosított EU/IMF hitel előfeltétele az volt, hogy alkalmazzák a földgázszállító és -kereskedő tulajdonosi szétválasztásáról rendelkező eu-s szabályrendszert.)) Ennek minimumfeltétele az egységes kiállás lenne, ami sajnálatos módon – a német-francia tengely önérdekkövető ellenállása és sok ország passzivitása miatt – nem látszik megvalósulni.

Adódik, hogy Magyarországnak fel kell készülni egy Északi Áramlat 2-szcenárióra. Ez egy komoly kihívás, hiszen a kelet-közép-európai régióban a szomszédos gázpiacok továbbra sincsenek megfelelőn összekötve. Néhány pozitív példától eltekintve továbbra sem épültek a régióban a forrásdiverzifikációt elősegítő gázvezetékek. Az egyetlen alternatíva a nyugati irány, ami jelenleg tökéletesen elégséges – ezt támasztja alá az is, hogy a nemrég üzembe helyezett szlovák-magyar vezetéken szinte semmi földgáz nem közlekedett.((Pontosabban ez a csővezetéket üzemeltető szlovák Eustream és magyar MGT vállalatok elhibázott árpolitikája miatt is van, de ennek elemzése nem a jelen cikk feladata.)) Ez azonban nagyon könnyen változna egy 2019 utáni gázpiaci helyzetben, amikoris várhatóan újra az orosz forrás lehet az egyeduralkodó.

Tehát a KKE régiónak további forrás- és útvonal-diverzifikációra lesz szüksége, amennyiben az ÉÁ2 jelen helyzetben való megépítésének megakadályozása a nyugati államok érdekeltsége miatt nem lehetséges. Magyarországnak az eddigieknél erőteljesebben kell kiállnia – az ideális esetben részben elkerülhető, de a piaci változások miatt elengedhetetlenné váló – további beruházások mellett. Ezek a következők:

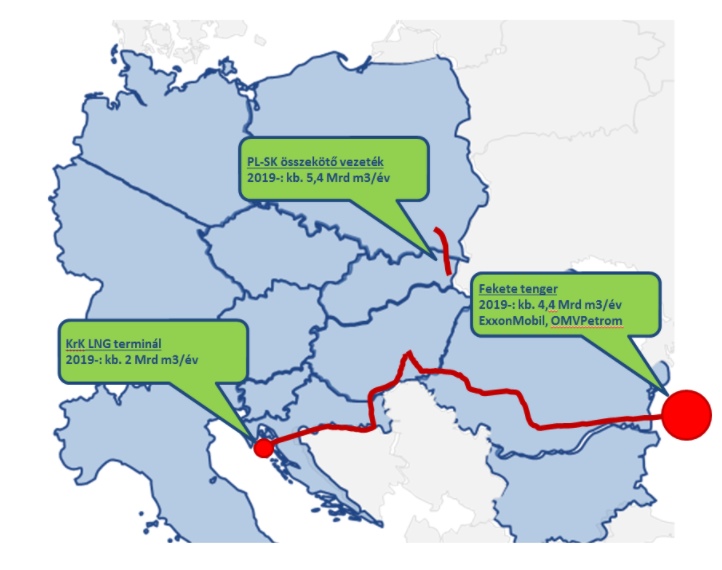

1. Horvát LNG-fogadó terminál: A horvát Krk szigetén tervezett “lebegő” terminál képes lehet a régió piacait összekapcsolni az alternatívát kínáló globális LNG piaccal – amennyiben a megfelelő vezetéki infrastruktúra-fejlesztés is megtörténik, hogy Horvátországból tovább is lehessen hozni a földgázt. Ez a többmilliárd eurós beruházás okafogyott lenne a jelenlegi piaci helyzet hosszabb távú fennállása esetén.

2. Bolgár-román-magyar-osztrák (BRUA) vertikális korridor: A korridor lehetővé teszi a nemrég a Fekete-tengeren felfedezett gázmezők által termelt addicionális gázforrás, illetve a régóta meglévő román belföldi termelés teljes KKE piacra történő eljuttatását. A korridor később igazi alternatív útvonalat képezhet, mivel hosszú távon egyéb forrásokat is eljuttathat Magyarország és a régió piacaira. Ilyen forrás lehet például az Azerbajdzsánban termelt gáz, vagy az Égei-tengeri gázforrások is.

3. Lengyel-szlovák összekötő vezeték: a vezeték lehetővé teszi a piacok jobb összekötését, akár a lengyel LNG terminálból származó források regionális szállítását.

Itt az idő, hogy a magyar döntéshozás a Hivatal orosz hosszú távú lekötést megakadályozó döntésével megkezdett úton végigmenjen, és a magyar (és a tágabb régiós) cégek és háztartások hosszú távú érdekét szem előtt tartva, a megfelelő irányba fejtse ki proaktivitását.