Hideg tavasz, történelmi amerikai gazdaságélénkitő-csomag, globálisan visszaszoruló vírus, globális felmelegedés elleni küzdelem, magas olajár – pillanatnyilag sok tényező húzodik meg a globális energiaárak, és ezen belül a földgázárak növekedése mögött.

Nincs új a nap alatt, kb. három éve írtunk cikket arról, hogy jelentős emelkedést tapasztalhatunk az energiárakban. A piac már csak ilyen, ciklusok váltják egymást. Két éve komoly árcsökkenés indult meg, tavaly év közepi mélyponttal, azóta pedig újra a pozitív territóriumban változnak az árak.

Három éve azt javasoltuk, hogy érdemes tőzsdeáron szerződni – aki akkor megfogadta a tanácsunkat, akár feleáron is vásorolhatott földgázt. Most is megfontolandó ez az opció, méghozzá a magyar tőzsdéről árazva, ami az elmúlt időszakban a nyugati tőzsdéknél is olcsóbb lehetőséget kínál. Részletek cikkünkben.

Gázárak emelkedése

Az elmúlt időszakban – tavaly december óta – a bevezetőben említett hatások miatt jelentős, kb 30%-os árnövekedés tanúi lehettünk a gázpiacokon. ((Ha szeretne heti rendszerességá energiapiaci jelentést kapni a Wattlertől, íratkozzon fel ingyenes szolgáltatásunkra))

Az alábbi ábrán láthatjuk, hogy Európa legfontosabb gáztőzsdéje, a holland TTF a következő téli időszakra vonatkozó((A gázpiacokon a tél az október 1-től az azt követő március 31-ig tartó időszak.)) határidős árai a korábbi szintnél jóval magasabban, kb. 19,5 EUR/MWh környékén kereskednek.

A magyar gázárak is követik a trendet((A magyar gáztőzsde likviditása csak másnapi piacon jelentős, a későbbi időszakokra vonatkozó, ún. határidős árak esetén kiszámíthatlanabb.)), és a gyengülő forint sem a forintban gázt beszerezni készülő vállalatok barátja. A magyarországi földgáz a következő téli időszakra jelenleg kb. 7,5 Ft/kWh (2,3 Ft/MJ) áron kereskedik. Ez a nagykereskedelmi ár, könnyen lehet hogy még magasabb is, mint az idei végfelhasználói ár, amit a cégük fizet a szolgáltatónak.

A gázáremelkedés okai – 2021-ben

Az alábbi főbb trendeket lehet azonosítani a gázár-emelkedés hátterében. Ezek a folyamatok sokszor összekapcsolódnak, és egymást kölcsönösen erősítik.

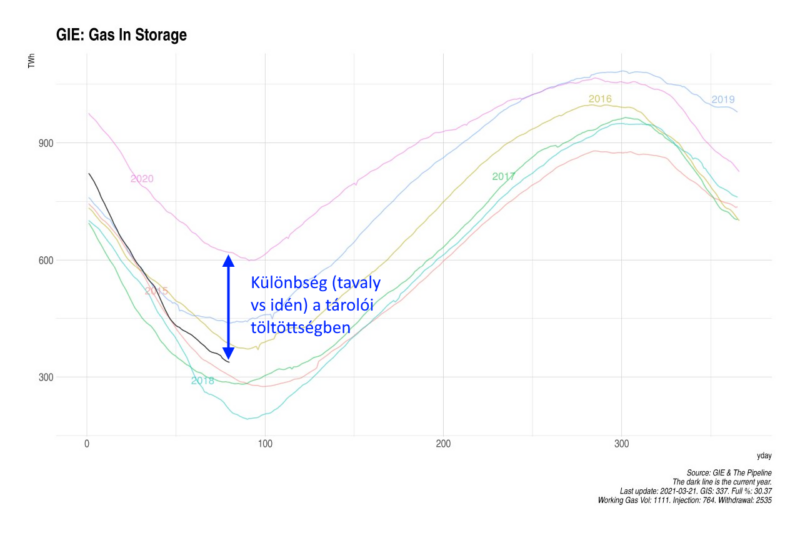

- A februári-márciusi hideg a szokásosnál jobban kiürítette a gáztárolókat, ami főleg a tavalyi, szinte teli tárolókkal befejezett kitárolási szezonhoz képest jelent nagy esést (ld lenti kép). Ez komoly árfelhajtó erővel bír, ami kitarthat a nyár egy részében.

- Általános energiapiaci áremelkedés folyamatát láthatjuk, mind az olaj (ami elérte a 70 dollár/hordó szintet), mind a széndioxid-kvóta tekintetében (ami a szigorodó EU-s ÜHG szabályainak, és erre csatlakozva egyre több globális befektető figyelmének is köszönhető). A CO2-kvóta március közepén történelmi csúcson, majd’ 44 EUR/tonna áron kereskedett.

- Fontos árfelhajtó-hatással bírt a gázpiacok egyre szorosabb globális összefűződése, ami idén télen ott fejtette ki ahtását, hogy az ázsiai hideg kiváltotta kereslet (és magas ár!) elszipkázta Európa elől az LNG (cseppfolyós gáz) szállítmányokat.

- Az általános részvénypiaci bikapiac (amit többek között az előrehaladó vakcináció, másrészt a Biden-féle, történelmi mértékű, 1,9 billió dollárra rúgó gazdaságélénkítő-csomag vált ki) az energiapiacra is árnövelő hatással bír.

Az energiaárak ciklikussága

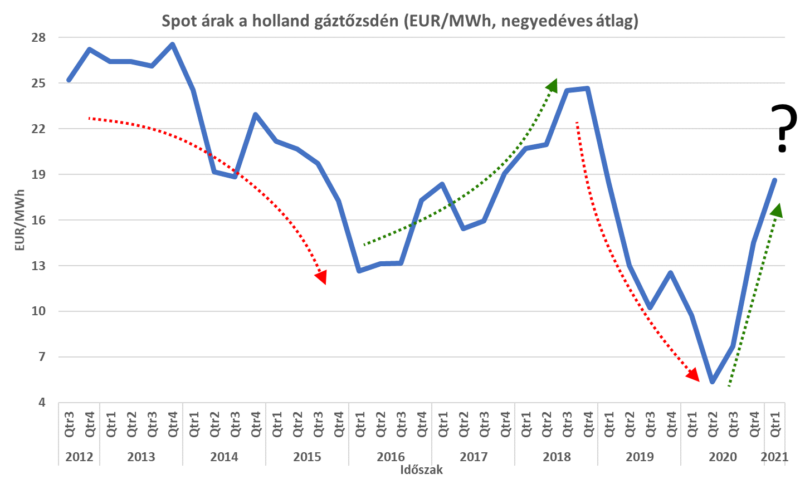

Mostanában, főleg a kőolaj piacáról szóló elemzésekben, részben a fent írt okokra hivatkozva, sokat lehet olvasni az új energiapiaci “szuperciklus”-ról és hasonló fogalmakról. Tény az utóbbi időben jelentősen emelkedtek az energiahordozók árai – azonban ez már a múltban is megtörént többször, sőt, a jelenleginél sokkal magasabb árakkal is több ízben találkoztunk, ahogy az az alábbi ábrából is kiviláglik:

Ami érdekességként – legalábbis a gáz piacára vonatkozóan – elmondható, hogy a nagyobb trendfordulók egyre rövidebb idő alatt következnek be – ez a relatív nagyobb kiszámíthatatlanság az energiapiacok fent említett egyre szorosabb összefűződéséből következik, mind földrajzilag (földgáz az LNG cseppfolyós gáz elterjedésével globális áruvá vált), mind energiahordozók között (CO2-kvóta ára, villanyár, olajár korrelációi).

Épp ezért is lehet megfontolandó stratégia a gázár rögzítése helyett a tőzsdei áras szerződés. Könnyen lehet trendforduló, ha nem is a beszerzési időszakban, a nyár folyamán (amikor a tárolók feltöltése jelentős keresletet fog támasztani), de a következő télen benne van a pakliban.

Jó hír, hogy egyre könnyebben elérhető konstrukció a tőzsdeáras szerződés a magyarországi vállalatoknak is. Ha ilyet akarunk, nem is kell messze menni, hiszen a mögöttünk levő télen is a magyar gáztőzsde, a CEEGEX volt a legolcsóbb, ezt mutatjuk be a következőkben.

Idén télen a magyar gáztőzsde volt a legolcsóbb forrás

A magyar áramtőzsde – a HUPX – kistestvéreként a nem erre utaló nevű, de mégis magyar gáztőzsde, a CEEGEX az utóbbi időben jelentős növekedést tudhat maga mögött. Az utóbbi időszakban az ország teljes napi fogyasztásának fele-harmada a tőzsdén megy keresztül, tehát egy megbízható, likvid kereskedési platformnak mondható, megbízható árreferenciaként alkalmazható.

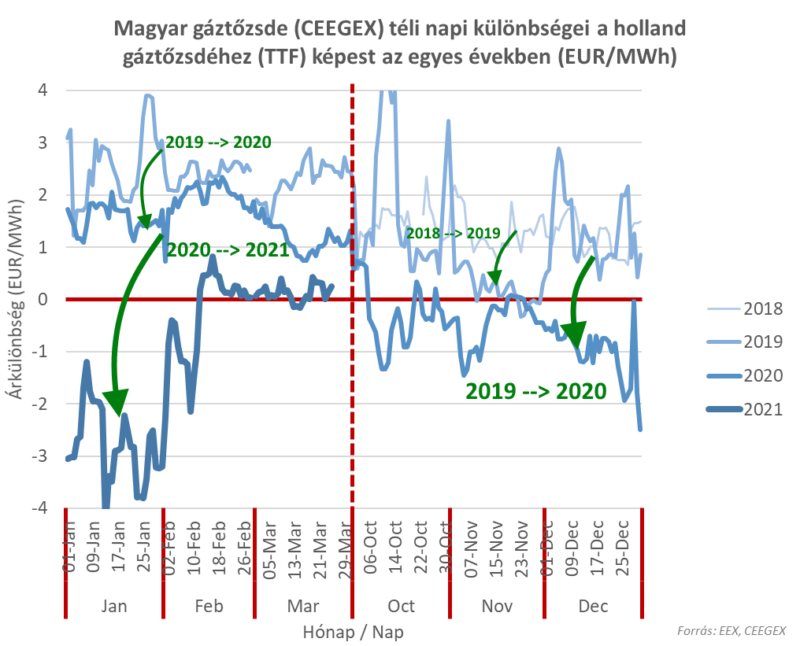

Ami azonban a földgázt beszerezni kívánó cégnek sokkal fontosabb, hogy a CEEGEX árjegyzései csökkenő trendet mutatnak – legalábbis relatíve, a többi nyugati gáztőzsdéhez (holland TTF, osztrák CEGH) hasonlítva. A trend addig jutott, hogy a 20/21-es téli időszakban a magyar árak voltak a legalacsonyabbak (ebben a csoportban)!

Ennek természetesen több oka van. A megnyíló új földgázforrás-útvonalak (horvát LNG-terminál, déli irányból érkező vezeték), az ukrán szállítások alakulása (jelentős tárolói szint felhalmozódása miatt nem volt szükség akkora importra, sőt néha az ukrán tárolókat magyar irányba is tudták használni), valamint Kelet-Európa tárolói többletkapacitásainak téli árakra kifejtett jótékony hatása mind ide sorolhatók. Természetesen semmi nem garantálja a jövőben is a hasonló árviszonyokat, de a trend mindenképpen bizakodásra és a CEEGEX-hez indexált árképletre ad okot a végfelhasználó szerződésében is.

CEEGEX-alapú tőzsdeáras beszerzés gyakorlati tudnivalói

Ahogy azt már korábbi cikkünkben is bemutattuk, a felhasználó a gázbeszerzés során alapvetően három stratégia között választhat:

- Fix áras szerződés: szerződéskötéskor rögzített forintos vagy eurós ár a teljes ellátási időszakra – ez idén biztos magasabb lesz, mint a tavaly szerződött mennyiség.

- Tőzsdeáras szerződés: a kötött ár helyett a felhasznált földgáz ára a mindenkori tőzsdei ár + kereskedő árrése lesz. Minden hónapban más egységár fog a számlán megjelenni.

- Tőzsdeáras szerződés árfixálási lehetőséggel: Az előbbi két forma ötvözete. A szerződést tőzsdei árral (+árrés) írják alá, azonban a felhasználónak lehetősége nyílik tetszőleges időpontban a hátralevő szállítási időszak árát rögzíteni. Kisebb fogyasztási mennyiség esetén ez leginkább az egész időszakot jelenti, nagyobb mennyiség esetén csomagokra (tranche-okra) lehet bontani a teljes felhasználást további optimalizációs lehetőséget nyújtva.

Foglaljuk össze az egyes típusok előnyeit és hátrányait!

| Típus | Előny | Hátrány |

|---|---|---|

| Rögzített ár | ✓ teljes kiszámíthatóság | ✘ magasabb kereskedői prémium ✘ nincs további ároptimalizációs lehetőség |

| Tőzsdei ár | ✓ jobb árakat (spread, árrés) lehet elérni a kereskedőnél ✓ összehasonlíthatóbb árajánlatok ✓ csökkenő ártendencia esetén alacsonyabb beszerzési ár |

✘ árkockázat a felhasználónál |

| Tőzsdei ár későbbi fixálással | ✓ rugalmasság megtartása, opciók nyitvahagyása ✓ árfedezési stratégia elválasztható a szolgáltató leszerződésétől |

✘ nem minden kereskedő tudja nyújtani ✘ fontos, hogy a fixálási árreferencia visszakövethető legyen ✘ árfixálás alapja kitárgyalandó: magyar tőzsde határidős kereskedésben (még) gyenge. |

Az árkockázat-kitettség kezelése

A tőzsdei ár előnyei mellett a kockázatokról is említést kell tenni: árvolatilitásnak való kitettség. Véleményünk szerint ez a kockázat azonban sokszor túl van misztifikálva, hiszen jó esetben a kockázat kezelhető.

A nagyobb cégek esetében, ahol a kiadások nagy százaléka az energiaköltség, és nagy mennyiségben vásárolnak, mindenképpen érdemes energiaár-fedezési politikát kidolgozni és aszerint eljárni. Ez már csak azért is lényeges lehet, mert az eladási oldalon is nagy valószínűséggel van piaci árkitettség.

A kisebb és közepes cégeknél, amennyiben a vállalat kiadási oldalán a földgáz arányaiban nem jelentős tétel, úgy az alábbiakat érdemes megfontolni:

- Ne feledjük, a tőzsdeár esetén az előnyök egy része – jobb összehasonlítás, alacsonyabb árrés – egyből elkönyvelhető!

- Gondoljuk át: mekkora pénzügyi kockázatot jelent, ha rossz esetben 10-20%-kal drágább lesz a földgáz díja? Ha utóbbi nem okoz komoly gondot, akkor érdemes lehet nyitva hagyni az árat. Pozitív kimenet esetén ugyanekkora – vagy ha osztjuk azt a nézetet, hogy jelenleg magasak a gázárak, még nagyobb – megtakarítás is elérhető.

- A köztudatban az él, hogy az energia ára változékony, és komoly kockázat, ha beszerzés során nem rögzítjük az árat. Azonban ilyenkor érdemes belegondolni: minden más kiadási tétel árát rögzíti előre a cég (pl. benzin, gázolaj, PB-gáz, vagy akár a felvett hitelek)? Nem feltétlenül, és sokan tudnak is vele élni.

Hogyan fixáljuk az árakat?

Amennyiben a fentiek alapján úgy döntünk, hogy tőzsdeárhoz kötött beszerzési szerződést kötünk, a későbbiekben mindig van lehetőség az árak rögzítésére. Ennek alapvetően két módja van:

- Olyan szerződést kötni, ami lehetővé teszi a szolgáltató általi későbbi árrögzítést. Fontos, hogy már a szerződés pillanatában konkrét, transzparens, felhasználó által is hozzáférhető árreferenciát meghatározó árrögzítési mechanizmus legyen kikötve és leírva.

- Léteznek már olyan online brókerek/bankok, akik nem energiapiaci szereplők számára is biztosítják a lehetőséget földgáz árfedezeti ügyletek kötésére. Itt valószínűleg jobb árakat lehet elérni, mint a saját kereskedőnél, de ez nem véletlen. Van két hátulütő ugyanis: egyrészt miután megkötjük a fedezeti ügyletet, nincs rugalmasság a mennyiségben (csak pontosan meghatározott mennyiséget lehet pénzügyileg fixálni), másrészt számolni kell letét-befizetési kötelezettséggel (ún. “margin” a bank kockázatának fedezésére). Épp ezért ezeket a bankokat/brókereket mi csak nagy mennyiséggel, földgázpiaci ismeretekkel rendelkező cégeknek javasoljuk. Az itt elérhető árinformációk tájékozódásként azonban mindenkinek hasznosak lehetnek.

Konklúzió

A jelen magas árszintek mellett – figyelembe véve a magyar gáztőzsde utóbbi időben bekövetkezett érettségét – minden földgáz-beszerzés előtt álló vállalatnak azt javasoljuk, hogy rögzített ár mellett kérjen a földgázkereskedőktől a tőzsdéhez – méghozzá a magyar gáztőzsdéhez, a CEEGEX-hez – kötött változó áras földgázajánlatot is. A tőzsdei áras ajánlat könnyen lehet, hogy előnyösebb, és ha a felhasználó tudja kezelni az ezzel járó bizonyos szintű árkockázatot, valamint arra számít, hogy a gázárak nem maradnak a jelenlegi magas szinten, akkor mindenképpen érdemes megfontolni ezen új típusú árazás kipróbálását.

> Kérjen ajánlatot a Wattlertől tőzsdeáras gázszolgáltatásra most az ajánlatkérő-űrlap kitöltésével vagy írjon az info@wattler.eu címre, chat-en a jobb alsó sarokban, vagy telefonon a +36708508993 számon!

> Kérje ingyenes földgáz- és villamosenergia-piaci jelentésünket itt!