Tavaly októberben a blogunkon arról írtunk, hogy a magas piaci áramárak miatt felhasználóként is megfontolandó a villamos energia beszerzésekor a fix ár helyett a tőzsdei, változó ár alkalmazása. Jól járt, aki megfontolta a tanácsunkat: az akkori 14-15 forintos határidős árakhoz képest 2018-ban a másnapi piac átlagára eddig 11,8 Ft/kWh.

Nyakunkon a földgáz-beszerzési szezon. A gázárak viszont egyre csak emelkednek, rég látott magasságokba. Lehetséges-e, és ha igen megéri-e a jelen helyzetben “nyitva hagyni” a beszerzési árat tőzsdei referenciaáron történő szerződéssel? Szakértői válaszunk: igen. Ha így van, melyik tőzsdéhez érdemes kötni az árat? Jó hír, hogy a magyar gáztőzsde, a CEEGEX nagyot fejlődött az utóbbi időben, így transzparens és megbízható referenciává vált. Cikkünk bepillantást enged a tőzsdei árazás alapvetéseibe és néhány gyakorlati tanáccsal szolgál.

Gázárak emelkedése

Az elmúlt időszakban nincs szerencséje az energiafogyasztó cégeknek: a tavaly év végi áramárak után a földgázárak is a beszerzési szezonban drágulnak többéves csúcsra, alaposan megemelve az ebben az időben fix áron leszerződött energia költségét.((Az energiaárak idei év során tapasztalt változásairól honlapunkon folyamatosan tájékozódhat itt.))

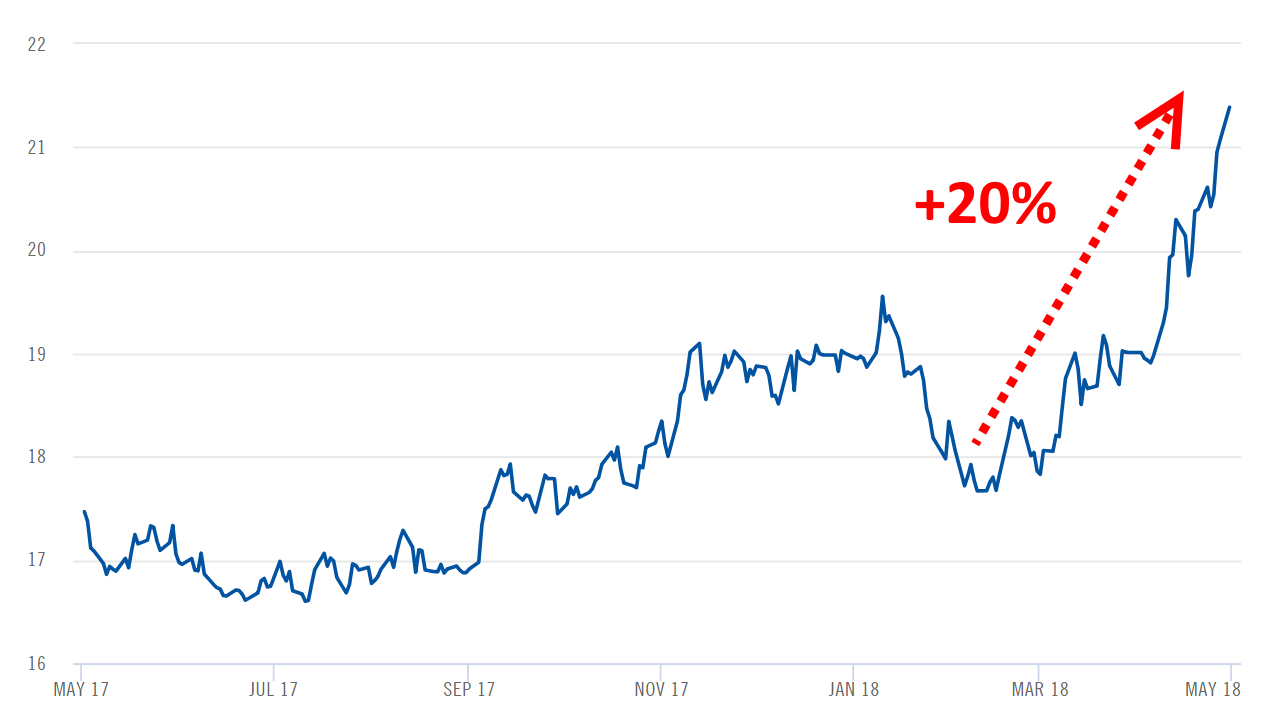

Az alábbi ábrán láthatjuk, hogy Európa legfontosabb gáztőzsdéje, a holland TTF a következő téli időszakra vonatkozó((A gázpiacokon a tél az október 1-től az azt követő március 31-ig tartó időszak.)) határidős árai sosem látott magasságokban, 21 EUR/MWh felett kereskednek. Ez azt jelenti, hogy az utóbbi két hónapban 20%-os árnövekedés történt.

Természetesen a magyar gázárak is követték a trendet.((A magyar gáztőzsde likviditása kisebb, mint a hollandé, ezért csak idéntől van a nevezett téli időszakra árjegyzés.)) Ez azt jelenti, hogy Magyarországon következő téli időszakra e sorok írásakor 6,8 Ft/kWh (2,1 Ft/MJ) a gáz ára. Ez a nagykereskedelmi ár. Mégis, ha ránézünk a gázszámlánkra, a – kereskedő árrését már tartalmazó – energiadíjunk minden bizonnyal alacsonyabb ennél.

[visualizer id=”1813″]

Bár nem szerencsés jelenlegi árakat egy évvel későbbihez hasonlítani – a másnapi és határidős árak különbségéről lásd kék keretes írásunkat lentebb -, mégis érzékletes lehet az összevetés. A csúcson sosem érdemes venni. Ahhoz, hogy megértsük, hogy vajon a jelenlegi ár már a maximumot jelenti-e, érdemes betekinteni a mostani trend mögé.

A gázáremelkedés okai

- A februári-március eleji hideg (ld. lent az erről írt facebook-bejegyzésünket) a szokásosnál jobban kiürítette a gáztárolókat, amiket most a nyári időszak beköszöntével kell újra feltölteni, többletkeresletet generálva.

- A holland kormány nemrég jelentette be, hogy az EU legnagyobb, groningeni gázmezőjének kitermelését földrengésveszély miatt jelentősen visszafogja, komoly kínálati kiesést okozva.

- Az évekkel korábban megjósolt LNG-dömping((LNG: tankhajón, így globálisan szállítható cseppfolyós földgáz)) nem érkezik meg Európába (elszívják az ázsiai és egyéb feltörekvő piacok).

- Általános energiapiaci áremelkedésnek lehetünk szemtanúi, élén az olajjal, ami – többek között a geopolitikai bizonytalanságok okán – a 75 dollár/hordós árral négy éve nem látott magasságokban szárnyal, de megemlítendő a megugrott szén- és széndioxid-kvóta ár is.

A piac különbséget tesz az azonnali (spot) piac (másnapi vagy következő hónapra leszállítandó gáz ára) és a határidős (futures vagy forward) piac (későbbi, meghátorozott hónapokra, negyedévekre vagy évekre leszállítandó gáz ára) között. Ezt a különbséget nem lehet elégszer hangsúlyozni. Bár a lenti ábra szemléletesen megmutatja, hogy a két típusú ár között van korreláció, az abszolút árszintek akár több euróval is eltérhetnek egymástól. Amikor jövőbeli időszak beszerzéséről vagy árfixálásáról döntünk, akkor az adott időszak határidős árait kell figyelni, amikor tisztán tőzsdei áron vásároljuk a gázt, akkor az azonnali piac árreferenciája számít.

Az angol gáztőzsde, az NBP árainak alakulása 2010-től 2018-ig. Kék vonal: azonnali spot árak, fekete: határidős (futures) árak. (az árak itt az Egyesült Királyságban használatos századfont/therm-ben vannak feltüntetve) Forrás: Timera

Míg a határidős árakat a hosszú távú piaci várakozások mozgatják (termelés szintje, LNG-terminálok, gáztárolói helyzet, globális kereslet és kínálat), addig a spotárakat sokkal inkább a pillanatnyi faktorok (időjárás, infrastruktúrák vagy termelés esetleges időszakos kiesése, aktuális tárolói töltöttség). A cikkben a csúcsárra vonatkozó megállapítások a határidős árakra vonatkozik, a spotárak maximumát március elején tapasztalhattuk, ahogy arról facebook-oldalunkon be is számoltunk:

A várakozások

E sorok írója középtávon a gázárak mérséklődésére számít (főleg az olajár csökkenése és komolyabb LNG-szállítmányok érkezése miatt). Természetesen kérdés, hogy ez a trend milyen időtávon következik be. Mindenképpen meglepő lenne, ha egy év múlva is hasonló árszinteken folyna a kereskedés. Sok minden történhet addig, köztük a gazdaság megtorpanása is. Részünkről nem javallott a jelen árszinten a gázár rögzítése, sokkal inkább megfontolandó a nagyobb rugalmasságot lehetővé tevő tőzsdei áras szerződés. De mielőtt a részletekre rátérünk, néhány szó a magyar gáztőzsdéről.

A magyar földgáztőzsde – a CEEGEX

A magyar áramtőzsde – a HUPX – neve sokunk számára ismerősen cseng, nemcsak a régió energiakereskedői, de sok felhasználó számára is megbízható referenciaként szolgál. Azonban kistestvére, a magyar gáztőzsde – a CEEGEX((A névből nehéz arra következtetni, hogy az alapítók fő célja a köztudatba való bekerülés lett volna, de ezen most lépjünk túl.)) – neve kevésbé elterjedt.

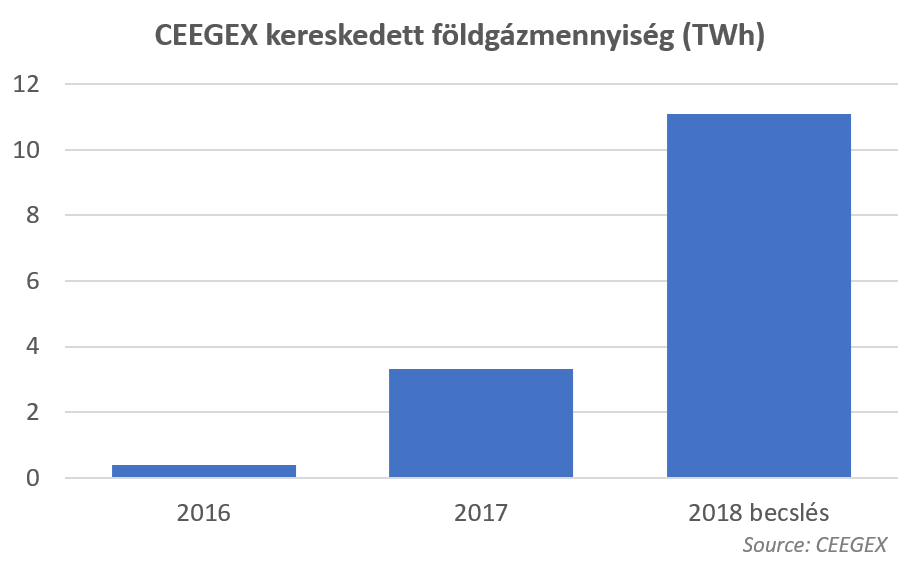

Ez hamarosan változni fog. A CEEGEX az utóbbi egy-másfél évben jelentős növekedést tudhat maga mögött. Míg két éve alig találtunk olyan kereskedési napot, amikor egytáltalán történt tranzakció, mostanra a következő eredményeket érték el: ((ld. a CEEGEX prezentációját a részletes eredményekről))

Néhány adat a CEEGEX növekedéséről

- Az időarányos összes kereskedett mennyiség 2016-ról 27-szeresére (!), 2017-ről több, mint 3-szorosára nőtt (ld. grafikon),

- A tőzsdén 9 országból 24 szereplő kereskedik, a túlnyomó többség aktívan,

- Az utóbbi időszakban éves szinten a magyar földgázfelhasználás 10-12%-a CEEGEX-en keresztül történik.

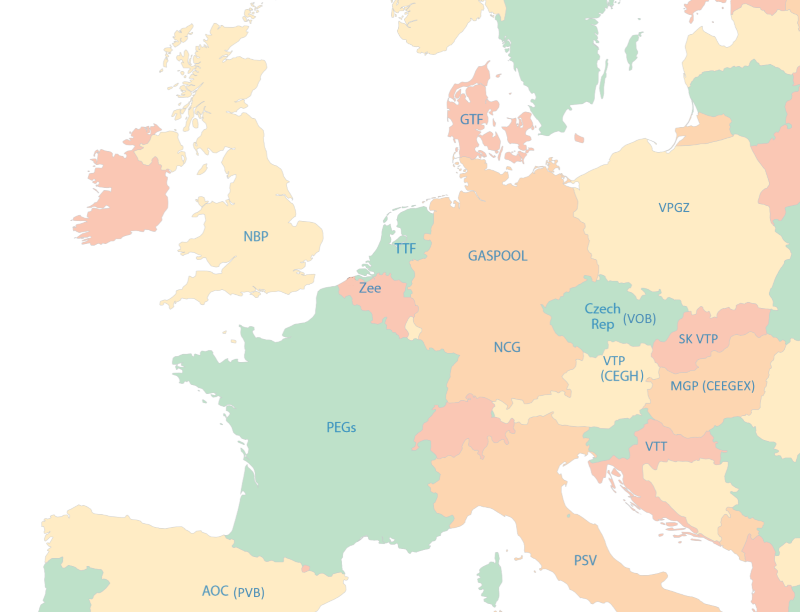

Ez a fejlődés a gyakorlatban azt jelenti, hogy a magyar gáztőzsde egy olyan likviditási és érettségi szakaszba lépett, amelyben az azonnali árak tekintetében megbízható árreferenciaként alkalmazható Magyarországon, kiváltva az eddig előszeretettel használt szomszédos gázpiacok árfolyam-követését (az egyes piacok közötti kapcsolatokról ld. alábbi keretes írásunkat).

A tőzsde-alapú beszerzési ár alkalmazhatósága

Térjünk a gyakorlati tudnivalókra. A felhasználó a gázbeszerzés során alapvetően három stratégia között választhat:

- Fix áras szerződés: szerződéskötéskor rögzített forintos vagy eurós ár a teljes ellátási időszakra. Jelenleg ez a legelterjedtebb forma.

- Tőzsdei áras szerződés: nincs kötött ár, hanem a felhasznált földgáz ára a mindenkori másnapi tőzsdei árat követi (a kereskedő árrésével kiegészítve). Ez a gyakorlatban annyit tesz, hogy minden hónapban más díj fog a számlán szerepelni a nagykereskedelmi árak változásától függően.

- Tőzsdei áras szerződés árfixálási lehetőséggel: Az előbbi két forma ötvözete. A szerződést tőzsdei árral (+árrés) írják alá, azonban a felhasználónak lehetősége nyílik szabadon választott időpontban a (még hátralevő) szállítási időszak árát rögzíteni. Kisebb fogyasztási mennyiség esetén ez leginkább az egész időszakot jelenti, nagyobb mennyiség esetén részletekre, tranche-okra lehet bontani a teljes felhasználást, ami további optimalizációs lehetőséget jelent.

Nézzük most végig, hogy az egyes típusoknak milyen előnyei és hátrányai vannak, illetve felhasználóként milyen eszközök állnak rendelkezésünkre az egyes kockázatok kezelésére.

Az egyes szerződéstípusok előnyei és hátrányai

| Típus | Előny | Hátrány |

|---|---|---|

| Rögzített ár | ✓ teljes kiszámíthatóság | ✘ magasabb kereskedői prémium ✘ nincs további ároptimalizációs lehetőség |

| Tőzsdei ár | ✓ jobb árakat lehet elérni a kereskedőnél ✓ összehasonlíthatóbb árajánlatok ✓ csökkenő ártendencia esetén alacsonyabb beszerzési ár |

✘ árkockázat a felhasználónál |

| Tőzsdei ár későbbi fixálással | ✓ rugalmasság megtartása, opciók nyitvahagyása ✓ árfedezési stratégia elválasztható a szolgáltató leszerződésétől |

✘ nem minden kereskedő tudja nyújtani ✘ fontos, hogy a fixálási árreferencia visszakövethető legyen ✘ magyar gáztőzsde a jövőbeli leszállításokra kevésbé likvid |

Az árkockázat-kitettség kezelése

A tőzsdei ár előnyei mellett nem lenne ildomos szemet hunyni a kockázatok felett, ami az árvolatilitásnak való kitettség. Véleményünk szerint ez a kockázat azonban sokszor túl van misztifikálva: optimális esetben a felhasználó számára mind elviselhető, mind kezelhető.

A nagyobb cégek esetében, ahol a kiadások nagy százaléka az energiaköltség, és nagy mennyiségben vásárolnak, mindenképpen érdemes energiaár-fedezési politikát kidolgozni és aszerint eljárni. Ez már csak azért is lényeges lehet, mert az eladási oldalon is nagy valószínűséggel van piaci árkitettség.

A kisebb és közepes cégeknél, amennyiben a vállalat kiadási oldalán a földgáz arányaiban nem jelentős tétel, úgy az alábbiakat érdemes megfontolni:

- Ne feledjük, a tőzsdeár esetén az előnyök egy része – jobb összehasonlítás, alacsonyabb árrés – egyből elkönyvelhető!

- Gondoljuk át: mekkora pénzügyi kockázatot jelent, ha rossz esetben 10-20%-kal drágább lesz a földgáz díja? Ha utóbbi nem okoz komoly gondot, akkor érdemes lehet nyitva hagyni az árat. Pozitív kimenet esetén ugyanekkora – vagy ha osztjuk azt a nézetet, hogy jelenleg magasak a gázárak, még nagyobb – megtakarítás is elérhető.

- A köztudatban az él, hogy az energia ára változékony, és komoly kockázat, ha beszerzés során nem rögzítjük az árat. Azonban ilyenkor érdemes belegondolni: minden más kiadási tétel árát rögzíti előre a cég (pl. benzin, gázolaj, PB-gáz, vagy akár a felvett hitelek)? Nem feltétlenül, és sokan tudnak is vele élni. Másrészt a gázár nem feltétlenül olyan volatilis, mint amennyire előre gondoljuk (Facebook-oldalunkon azt vizsgáltuk, hogy a boltban kapható paradicsom vagy a magyar földgáztőzsde árkilengései nagyobbak: a választ megtalálja itt.(()) )

Hogyan fixáljuk az árakat?

Amennyiben a fentiek alapján úgy döntünk, hogy tőzsdeárhoz kötött beszerzési szerződést kötünk, a későbbiekben mindig van lehetőség az árak rögzítésére. Ennek alapvetően két módja van:

- Olyan szerződést kötni, ami lehetővé teszi a szolgáltató általi későbbi árrögzítést. Fontos, hogy már előre konkrét, transzparens, felhasználó által is hozzáférhető árreferenciát meghatározó árrögzítési mechanizmus legyen kikötve és leírva a szerződésben!

- Léteznek már olyan online brókerek/bankok, akik nem energiapiaci szereplők számára is biztosítják a lehetőséget földgáz árfedezeti ügyletek kötésére. Itt valószínűleg jobb árakat lehet elérni, mint a saját kereskedőnél, de ez nem véletlen. Van két hátulütő ugyanis: egyrészt miután megkötjük a fedezeti ügyletet, nincs rugalmasság a mennyiségben (csak pontosan meghatározott mennyiséget lehet pénzügyileg fixálni), másrészt számolni kell letét-befizetési kötelezettséggel (ún. “margin” a bank kockázatának fedezésére). Épp ezért ezeket a bankokat/brókereket mi csak nagy mennyiséggel, földgázpiaci ismeretekkel rendelkező cégeknek javasoljuk. Az itt elérhető árinformációk tájékozódásként azonban mindenkinek hasznosak lehetnek.

Konklúzió

A jelen magas árszintek mellett – figyelembe véve a magyar gáztőzsde utóbbi időben bekövetkezett érettségét – minden földgáz-beszerzés előtt álló vállalatnak azt javasoljuk, hogy rögzített ár mellett kérjen a földgázkereskedőktől a tőzsdéhez – méghozzá a magyar gáztőzsdéhez, a CEEGEX-hez – kötött változó áras földgázajánlatot is. A tőzsdei áras ajánlat könnyen lehet, hogy előnyösebb, és ha a felhasználó tudja kezelni az ezzel járó bizonyos szintű árkockázatot, valamint arra számít, hogy a gázárak nem maradnak a jelenlegi magas szinten, akkor mindenképpen érdemes megfontolni ezen új típusú árazás kipróbálását.