A kialakult földgázpiaci és politikai helyzet miatt az idei beszerzési időszak több szempontból eltérő lehet a megszokottól, amire a fogyasztóknak új típusú tudással kell felvértezniük magukat. Ebben a cikkben igyekszünk összeszedni a főbb tudnivalókat és potenciális változásokat, kitérve a különböző tőzsdeárak típusaira és azzal kapcsolatos információkra.

Az idei beszerzési időszak főbb konklúziói

- Jelenleg kevés kereskedő (vagy egy sem) ad fixáras ajánlatot, és azok a rendkívül magas nagykereskedelmi árakhoz képest is nagyon magas prémiummal – beárazva a magas kockázatokat és megnövekedett költségeket.

- A nagykereskedelmi piacokhoz árban közeli ajánlatokat a fogyasztók csak bizonyos kockázatok átvállalásával fognak tudni elérni. Ennek két fő módja az árkockázat (tőzsdei alapú árazás), illetve a mennyiségi kockázat (toleranciasáv), vagy akár a finanszírozási kockázat (margining) átvállalása .

- A fentiek miatt (és annak ellenére, hogy tavaly nem ez bizonyult szerencsés stratégiának) idén több fogyasztó lehet, aki a tőzsdei indexált árazásra szerződik.

- A különböző tőzsdei opciók közötti válogatás idén még nehezebb lesz, hiszen a piacok közötti árkülönbségek is megnövekedtek és meglehetősen változékonyak, valamint az egyes referenciaár-típusok között is számottevő különbségek vannak. Emiatt a tőzsdei árakról érdemes tájékozódni.)

Árak alakulása

Tavaly nyár óta a földgáz átlépte az azt megelőző években jellemző 20 EUR/MWh (8 Ft/kWh) körüli és alatti árakat és azóta is rendkívül magas tartományokban kereskedik, az utóbbi időben, ennek tízszeresén 200 EUR/MWh (80 Ft/kWh) tartományban. Az okok ismertek, már az átlagsajtó is kimerítően foglalkozik a gázárakkal.

Milyen ajánlatokra számíthatunk mint fogyasztó? – Drágára és valószínűleg csak tőzsdeáarra

A nagykereskedelmi piachoz viszonyított árrés lényeges növekedése. Az árrést tovább növelő hatások:

-

- A megnövekedett volatilitás megnövekedett kockázatot jelent. Jellemző jelenleg, hogy egy kereskedési napon belül akár 10-20 EUR/MWh sávban mozog nap közben a piaci ár, ami megnövekedett kockázatot jelent.

- A finanszírozási költségek lényegesen növekedtek az áremelkedéssel, valamit a kockázatokat beárazzák az egyes pénzintézetek és kereskedők – így az árfixáláshoz kapcsolódó költségek is lényegesen emelkedtek a kereskedők számára (ezt nevezzük margining-nak).

- A kereskedők igyekeznek a fogyasztókon korábban realizált nyereségeket arányosan tartani, hiszen a korábbi árrések tarthatatlanná váltak a jelenlegi árkörnyezetben.

- Piac működése sem olyan aktív, mint korábban, ezért nehezebb a kereskedőnek befedezni a leszerződött mennyiségeket.

A fentiek miatt a fixáras ajánlatok várhatóan még a rendkívül magas piaci szintekhez képest is magas árréssel fognak árazódni. A legtöbb kereskedő jelenleg nem is ad ki fixáras ajánlatot a fent említett óriási kockázatok miatt, de ha mégis sikerül ilyet beszerezni:

-

- A korábbinál sokkal fontosabb faktorrá válik a fogyasztó által vállalt toleranciasáv mértéke (felejtsük el a teljes rugalmassági sávokat!), így az eddigieknél mindenképp többet kell majd foglalkozniuk a fogyasztóknak a földgázszerződésükkel.

- Lehet éves/negyedéves/havi, vagy egyéb speciális konstrukció. A kereskedő szempontjából a havi/negyedéves kedvezőbb, így ilyen konstrukciókban kedvezőbb árréssek várhatóak.

- Nagyon fontos, hogy mi történik, ha a felhasználó a toleranciasávból “kilóg”. Megszokott gyakorlat, hogy a molekulaár %-os része a büntetés, ilyen esetben ezt nyilván érdemes minél lejjebb alkudni. Ez azért nem jó, mert nem ösztönöz megtakarításra (ha kevesebbet fogyaszt a felhasználó, akkor is van büntetés). Ehelyett érdemes tőzsdeár alapú elszámolást kérni, ilyen esetben az alul-, vagy túlfogyasztott mennyiség a tőzsdeár és a fixár viszonya szerint alakul (megfelelő árrések belekalkulálásával). A konstrukció előnye, hogy túlfogyasztás esetén csak akkor keletkezik többlet költség, ha a piaci árak emelkedtek, míg alulfogyasztás esetén csak árcsökkenés esetén. (vagy akár visszatérítést is ki lehet alkudni) Tehát egy valószínűségi mátrixban az esetek 50%-ában a toleranciasáv ellenére semmi plusz költsége nincs a felhasználónak, a kereskedő pedig kedvezőbb árat adhat a kockázatok csökkenéséből adódóan.

- A fenti költségek – és verseny hiánya miatt rendkívül magas prémiumok alakulnak ki a fixárba, tehát lehet hogy még egy későbbi magasabb tőzsdeárral is (az alacsonyabb árrés miatt) jobban jár a felhasználó, mint a most bekötött fixárral.

- A korábbinál sokkal fontosabb faktorrá válik a fogyasztó által vállalt toleranciasáv mértéke (felejtsük el a teljes rugalmassági sávokat!), így az eddigieknél mindenképp többet kell majd foglalkozniuk a fogyasztóknak a földgázszerződésükkel.

Tőzsdeár-alapú (indexáras) szerződés fontos tudnivalói

A tőzsdeár-alapú, vagy indexáras árazás lényege, hogy az ár nem fix, hanem a mindenkori tőzsdei spot áron alapszik. A konstrukció akkor éri meg, ha a fogyasztó árcsökkenésre számít, vagy a fenti korlátokat nem tudja vagy nem akarja teljesíteni, a prémiumot nem akarja megfizetni. Az ár alapja a referenciaár, ami definiálva van a szerződéshez, és az ehhez hozzáadód, árrés avagy spread. A konstrukció általában elérhető részidőszak fixálási lehetőséggel (hónap vagy negyedév), vagy anélkül.

Mire érdemes odafigyelni tőzsdeár esetén?

Alapvetően a jelen piaci helyzetben a tőzsdeárnak a legnagyobb előnye, hogy ilyen ajánlatkéréssel lehet versenyt kialakítani a kereskedők között. Azonban rengeteg változó van, amire szükséges odafigyelni, hogy tényleg összehasonlíthatóvá váljanak az ajánlatok, ne forduljon elő valami észre nem vett költségelem. Néhány gondolat:

- Rugalmassági sávok – A tőzsdeár alapvető tulajdonsága, hogy nem számít mennyi a felhasználás – hiszen az azonnali leszállításos tőzsdén mindig meg lehet venni az éppen szükséges mennyiséget. Van olyan kereskedő, aki tőzsdeárnál is be akar szorítani sávokba – erre fontos figyelni, mert később kellemetlen tapasztalatot okozhat.

- EKR árazása (EKR-ről ld cikkünket itt): fontos hogy a fogyasztó tudja megváltani a saját kötelezettségét saját megtakarítással, vagy ha ilyen igény nem merül fel, fixálva legyen az ár, és az is képezze a versenytárgyalás részét!

- Rendszerhasználati díjak árazása Gázban is jelentős emelkedés lesz október 1-től (részletek itt), itt fontos explicite tisztázni hogy a jelenleg hatályos árak alapján van beárazva, ami aztán változni fog, vagy már a jövőre hatályos alapján.

De a legfontosabb kérdés, természetesen a referenciaár kérdése, melyik tőzsde melyik indexe lesz az árazás alapja:

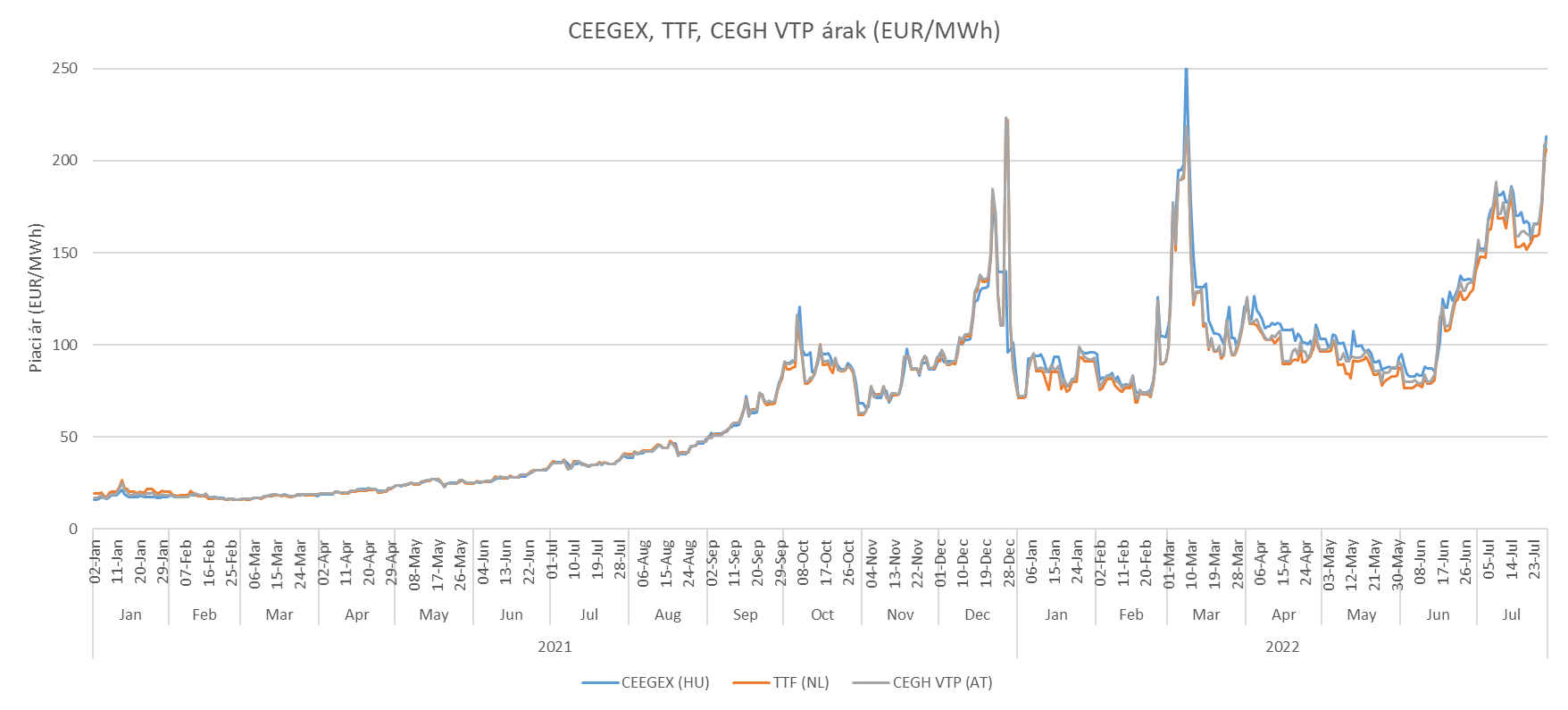

Melyik tőzsde? Holland (TTF), osztrák (VTP/CEGH) vagy magyar (CEEGEX)? Az árréstől függ!

Melyik tőzsde alapján szerződjünk? A gázpiacon egyes országok árai valamennyire bár korrelálnak, mégis különválnak, ezért az is kérdés, hogy melyik piac szolgáltassa a referenciát. Leggyakoribb a holland (TTF) és osztrák (CEGH, VTP) alapú indexálás, de néhány kereskedőnél már lehetséges a magyar (CEEGEX, MGP) alapú ár is. Ennek az az oka, hogy 1) a nyugati tőzsdéken régebb óta zajlik a kereskedés, míg a magyar tőzsde viszonylag új jelenség,((azonban már stabilan jelentős mennyiségek cserélnek ott is gazdát)) 2) néhány hosszú távú szerződés a holland TTF-hez van árazva. Az alábbi grafikonon látszik, hogy alapvetően együtt mozog a három piac:

Azonban az eddigi évekhez képest változás, hogy a piacok közötti árkülönbségek megváltoztak és sokkal volatilisebbek is. Ennek megfelelően a kereskedő nagyobb kockázatot fog beárazni egy TTF alapú árazás esetén, mint egy VTP, vagy MGP alapú ár esetén, hiszen végül a gázt Magyarországon kell leszállítania. Jelenleg például a három közül a TTF-en a legolcsóbb a gáz, így TTF alapú ajánlat esetén valószínűleg 10 EUR/MWh feletti árrés lesz tapasztalható. (Ezt fixálva, ha a két piac közötti árkülönbség növekszik, a fogyasztó jól jár, ellenkező esetben viszont rosszul.) Ahogy látjuk az árkülönbségek (havi átlag) sokáig kicsik voltak, sőt több időszak előfordult, amikor a magyar ár volt a három legolcsóbbika! 2022-ben, mióta felfordulás van a piacokon, a magyar ár valamennyivel magasabb a nyugatiaknál.

Persze a múlt – mint általában – most sem mond sokat a jövőről. A kereskedők a magyar tőzsdét prémiummal árazzák a TTF és VTP felett, hogy a valóságban a 20-21-es tél, vagy a 21-22-es tél szerint alakulnak a relatív árszintek, az a külső körülményektől függ.

Adott piacon belül melyik index legyen a referenciaár?

Az sem mindegy, hogy egy piacon belül melyik indexárhoz kötjük a szerződéses energidíjat. Minden szerződésben szükséges egy referenciaárat meghatározni, hogy pontosan melyik publikált árral kalkulálódik (a Spread hozzáadásával) végül a szerződés ár.

Transzparencia

A tőzsdék mindenki számára elérhetően publikálják az árakat, ami a szerződéses alapot képezik.

- TTF: https://www.powernext.com/spot-market-data

- VTP/CEGH: https://www.cegh.at/en/exchange-market/market-data/

- CEEGEX: https://ceegex.hu/hu/

Ezért fontos, hogy a szerződésben mindig olyan referenciaár szerepeljen, ami szabadon, a fogyasztó számára is elérhető. Ez nem mindig van így, vannak olyan előfizetéses kiadványok a piacon (pl. Argus, Heren ICIS, Platts), amik mind-mind publikálnak referenciárakat, azonban ez nyilvánosan nem elérhető, ezért nem is ellenőrizhető.

Month-Ahead v. Day-Ahead

Annak ellenére, hogy a tőzsdeár alapvetően a spot (azonnali) piacot veszi alapul, mégis van egy kivétel, és ez a Month-Ahead index.

A Month-Ahead index a tárgyhónapot megelőző hónap kereskedési napjai során a tárgyhónapra (akkori “Front month”) kereskedett napi referencia árjegyzések számtani átlaga. Tehát most júliusban az összes júliusi kereskedési napon kialakul egy referenciár augusztusra az adott napi kereskedés alapján. Július végén az összes napi referenciárakból átlagot vonnak, és ez adja majd ki az augusztusra vonatkozó Month-Ahead indexet. Ennek az előnye, hogy nincs súlyozás a napi felhasználás alapján, illetve a felhasználó a tárgyhónapban már tudja az árát.

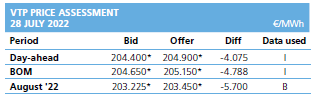

Day-Ahead referenciatípusok

Az alábbi kép a fent hivatkozott CEEGEX tőzsde különböző árait jeleníti meg.

Itt meg a HEREN ICIS kiadvány osztrák VTP árai ltáhatók:

A fentiekből is látszik, hogy ugyanarra a napra több különböző ár létezik! Az alábbi alapvetéseket érdemes fejben tartani:

- Bid/Mid/Offer (vagy Ask): ha ilyen szavak fordulnak elő, akkor az azt jelenti hogy a vételi vagy eladási ár alapján számolódik a szerződéses díj. Alapvetően Ask > Mid > Bid reláció áll fent az árakban.

- Súlyozott átlagár / VWAP / EGSI – Az összes napi tranzakció súlyozott átlagárából képzett index.

- End-of-day-index/EOD/Referenciaár – A nap végi kereskedés alapján kialakuló index. Ezt használják előszeretettel, hiszen ezt jobban lehet fedezni (főleg akkor, amikor nagy a napon belüli áringadozás)

- Legjobb vételi ajánlat, Daily High – amivel vigyázni kell! Ezek az árak a napon belüli legmagasabbat árat jelentik, tehát a vevő mindig rosszul jár vele. Fontos ezt elkerülni, mert a jelentős volatilitással ez simán jelenthet akár 10 EUR/MWh-val kedvezőtlenebb árat, mint a napi indexek.

Fixálással, vagy anélkül?

Amennyiben a fogyasztó szeretne részidőszakokat fixálni, és a kereskedő erre lehetőséget ad, fontos, hogy pontosan meghatározott metódus szerint történjen a fixálás. A szerződésben le kell fektetni, hogy milyen időszakokat (hónap, negyedév), és esetleg milyen részmennysiégeket (pl. adott havi fogyasztás 20%-a, 50%-a, vagy csak 100%-a), illetve milyen árrés mellett enged fixálni a kereskedő. Legjobban a közeli időszakok fixálásával tud operálni a kereskedő, ezért ott jobb árakra lehet számítani. A legjobb, ha a fixálás időpontjában elérhető piaci ár ellenőrizhető a fogyasztó számára is!

Amennyiben kérdései vannak a fentiekkel kapcsolatban, írjon bátran az info@wattler.eu -ra, hívjon minket a +36708508993-as számon, vagy írjon itt a jobb alsó sarokban chat-en!

Amennyiben szerződéskötés előtt áll, kérje a Wattler földgázajánlatát is. Vegye fel velünk a kapcsolatot most és kérjen azonnali ajánlatot honlapunkon!

A fenti bejegyzés nem minősül jogi és pénzügyi tanácsadásnak, csak tájékoztató jelleggel készült.