2021 elején életbe lépett az Energiahatékonysági Kötelezettségi Rendszer (EKR). Az EKR lényege, hogy a villamosenergia-, földgáz- és üzemanyag-kereskedők energiamegtakarításra kötelezettek az általuk végfelhasználóknak értékesített energia arányában – két év csúszással. Az kötelező energiamegtakarítás igazolt energiahatékonysági intézkedések és beruházások révén teljesíthető, melyhez az energiafogyasztók beruházásainak támogatásával vagy vásárlás útján is hozzájuthatnak a kötelezettek. Az igazolás kiváltható az 50 000 Ft/GJ értékű energiahatékonysági járulék megfizetésével is.

Az új szabályozás a teljes energetikai szektorra jelentős hatást gyakorol, mind a szolgáltatók, mind a céges és lakossági felhasználók tekintetében. Cikkünkben az alábbi témákat járjuk körül:

- Az Energiahatékonysági Kötelezettségi Rendszer (EKR) lényege

- Hogyan teljesíthetik az energiakereskedők a kötelezettséget?

- Mi számolható el energiamegtakarításként?

- Az elszámolás határideje

- Milyen típusai vannak a hitelesített energiamegtakarításoknak?

- A kötelezettség teljesítésének korlátai

- Az energiamegtakarítás elszámolásának menete

- Mennyit ér az energiamegtakarítás?

- Mennyivel drágul emiatt az energia?

- Miért vezették be az EKR-t?

Megjegyzés: a szabályok 2021 óta többször módosultak 2023-ban, illetve 2025.01.01-től és 2025.05.12-től, ezekről részletesen írtunk.

A sztenderd intézkedésjegyzékről (EKR katalógus) és a CEEGEX EKR HEM tőzsdéről külön cikkekben foglalkozunk részletesen.

Az EKR-rel kapcsolatos szolgáltatásaink itt érthetők el.

Az Energiahatékonysági Kötelezettségi Rendszer (EKR) lényege

2021. január 1-ével a 2015. évi LVII. törvény az energiahatékonyságról (Ehat tv.) módosításával életbe lépett az Energiahatékonysági Kötelezettségi Rendszer. A rendszer a törvény 12/A fejezetében a 15. §-ban kapott helyet. A törvényt kiegészíti annak végrehajtásáról szóló 122/2015. (V. 26.) Korm. rendelet 7. melléklete.

Az EKR értelmében a villamosenergia- és földgáz-kereskedelmi engedélyesek és egyetemes szolgáltatók, valamint a közlekedési célú üzemanyagot értékesítő gazdálkodó szervezetek kötelesek a két évvel korábban értékesített energiamennyiség arányában számolt energiamegtakarítást elérniük a végső felhasználók körében. A távhőszolgáltatókra nem terjed ki a kötelezettség. (2023. júliusától a kötelezettek köre kiegészült a saját jogon eljáró felhasználó részére szerződés keretében földgázt szállíttató szereplővel.)

A kötelezettség mértéke az első években szakaszosan emelkedik, 2024-ben eléri a 0,5%-os mértéket – amely a 2030-ig tartó programozási időszak végéig így is maradt volna, ezt azonban a villamosenergia- és földgázkereskedők számára felülírja az Ehat tv. 2025 áprilisi módosítása. Az üzemanyagkereskedők kötelezettsége a kötelezettségi időszak végéig 0,50%, míg a villamosenergia- és földgázkereskedők kötelezettsége 2025. 2. félévében, valamint 2026-ban és 2027-ben jelentősen magasabb.

Az eredetileg 2021-től 2030-ig tartó kötelezettségi időszakot az Ehat tv. 2025 májusi módosítása alapján 2035-ig meghosszabbítják.

| Energia értékesítés éve (bázisév) | Tárgyév | Kötelezettség (FG, VE) | Kötelezettség (Közlekedési célú ÜA) | Kötelezett mennyiség TJ (FG, VE) | Kötelezett mennyiség TJ (Közl. c. üa.) |

|---|---|---|---|---|---|

| 2019 | 2021 | 0.05% | 290 | ||

| 2020 | 2022 | 0.10% | 396 | ||

| 2021 | 2023 | 0.30% | 1 705 | ||

| 2022 | 2024 | 0.50% | 2 800 | ||

| 2023. 1. félév | 2025. 1. félév | 0.50% | 1 250 | ||

| 2023. 2. félév | 2025. 2. félév | 2.30% | 0.50% | 3 738 | 438 |

| 2024 | 2026 | 1.40% | 0.50% | 4 807 | 875 |

| 2025 | 2027 | 1.00% | 0.50% | 3 433 | 875 |

| 2026 | 2028 | 0.50% | 0.50% | 1 717 | 875 |

| 2027 | 2029 | 0.50% | 0.50% | 1 717 | 875 |

| 2028 | 2030 | 0.50% | 0.50% | 1 717 | 875 |

| 2029 | 2031 | 0.50% | 0.50% | 1 717 | 875 |

| 2030 | 2032 | 0.50% | 0.50% | 1 717 | 875 |

| 2031 | 2033 | 0.50% | 0.50% | 1 717 | 875 |

| 2032 | 2034 | 0.50% | 0.50% | 1 717 | 875 |

| 2033 | 2035 | 0.50% | 0.50% | 1 717 | 875 |

Az energiaszolgáltatók a végső felhasználók körében kötelesek energiamegtakarítást elérni, így az EKR nem csak az energiakereskedőket, hanem minden energiafogyasztót is érint.

A kötelezettség teljesítésének alapja a felhasználók által elért energiamegtakarítás, így bármely fogyasztó, aki energiahatékonysági projektet valósít meg, annak igazolását értékesítheti a kötelezett energiaszolgáltatóknak. Az értékesítés többletértéket jelenthet a fogyasztók számára, ezért mindenkinek érdemes megérteni a rendszer működését.

Hogyan teljesíthetik az energiakereskedők a kötelezettséget?

A kötelezettség teljesíthető hitelesített energiamegtakarításokkal (HEM) vagy az energiahatékonysági járulék kifizetésével. HEM-hez lényeges hozzájárulás nyújtása vagy vásárlás útján juthatnak a kötelezettek.

1. Lényeges hozzájárulás nyújtása: ha a kereskedők valamilyen módon hozzájárulnak a (saját ellátásban levő vagy egyéb) végső felhasználó energiahatékonysági intézkedéséhez, beruházásához, ezáltal első jogosultjai lehetnek az intézkedésből származó energiamegtakarításnak. A lényeges hozzájárulás módját és mértékét, továbbá az első jogosult személyét a beruházás vagy intézkedés megkezdése előtt a hozzájárulás adója és a beruházó szerződésben rögzíti.

2. HEM vásárlása a CEEGEX EKR szervezett piacon, vagy bilaterális megállapodásban az energiahatékonysági beruházás végrehajtójától, ill. más kötelezett társaságtól lehetséges. A HEM korlátozottan forgalomképes vagyoni értékű jognak számít.

3. Amennyiben nem tudnak beszerezni megfelelő mennyiségű igazolást, úgy az államnak energiahatékonysági járulékot fizetnek a kötelezettség kiváltására, melynek díja gigajoule-onként 50 000 Ft.

A kötelezettségek teljesítését időben el lehet tolni:

- Nyilatkozhatnak róla, hogy a következő két év során fogják teljesíteni az adott évi kötelezettséget. A következő év energiamegtakarítása fél, két évvel későbbi intézkedések negyed mennyiséggel számolhatók el (tehát annyira nem előnyös a lehetőség).

- A kötelezettséget előre is lehet teljesíteni, előnyös feltételekkel. Az adott évben teljesített többlet energiamegtakarítást a következő évre vonatkozóan 1,5-szeres szorzóval lehet elszámolni (amennyiben a megtakarítás hitelesített időtartama legalább 3 év). A gyakorlatban ez azt jelenti, hogy a kötelezett vállalatok mindig előre fognak dolgozni, effektíve 33%-kal csökkentve a megtakarítási kötelezettséget. Ez a lehetőség a 2025. májusi törvénymódosítással megszűnik.

A kötelezettek a kötelezettség évét követő március 31-ig kell nyilatkozni a kiváltás módjáról. Az Energiahivatal ellenőrzi a kötelezettség teljesítését, valamint az igazolásokat is. 2025. január 31-től a Hivatal az ellenőrzési tevékenység után felügyeleti díjat szed be a hitelesítőktől a HEM-ek után. A nyilvántartásba felvezetett 1 GJ hitelesített megtakarítás után az energiahatékonysági járulék (50 000 Ft/GJ) 0,1%-át kell a hitelesítőnek befizetnie a MEKH részére. A Hivatalnak fizetendő járulék tehát 50 Ft/GJ.

Mi számolható el energiamegtakarításként?

Az energiamegtakarítás akkor számolható el, ha az:

- végső felhasználók körében,

- előzetes, lényeges (korábban addicionális) hozzájárulással elért, és

- hitelesített energiamegtakarítás.

Végső felhasználók körében elért energiamegtakarítás definíciója (1. §): “az az energiamennyiség, amellyel csökkent valamely energiahatékonyság-javító intézkedés végrehajtása után a mért vagy becsült fogyasztás az intézkedést megelőző állapothoz képest, biztosítva az energiafogyasztást befolyásoló külső feltételeknek megfelelő normalizálást;”

Végső felhasználó: az a természetes személy vagy szervezet, aki vagy amely saját felhasználásra vásárol energiát. Tehát mind a lakosság, mind a vállalatok beleértendők a körbe (de pl. az erőművi termelésre vásárolt földgáz nem).

Lényeges hozzájárulás: A beruházás megkezdése előtt egy külső féltől (aki nem maga a beruházó, de nem is feltétlenül kötelezett) szükség van a beruházáshoz történő lényeges, addicionális hozzájárulásra. Ez olyan közreműködés, mely nélkül a beruházás nem, vagy nem úgy valósult volna meg. Ilyen lehet például:

- pénzügyi támogatás,

- célzott, konkrét energiahatékonysági intézkedés(ek)re vonatkozó energetikai tanácsadás,

- az intézkedés megtervezéséhez vagy végrehajtásához nyújtott technikai, műszaki támogatás.

Tehát a beruházó részére nyújtott általános tanácsadás például nem fel meg ennek a kritériumnak, de a projekttel kapcsolatos, specifikus elemzés elkészítse, mely a projekt megvalósulását segíti elő, már megfelelő lehet.

Az Ehat tv. végrehajtási rendelet 7. melléklet 2.1. pontja úgy fogalmaz, hogy energiamegtakarításról bizonyítani kell, hogy az többletmegtakarítás ahhoz képest, amire mindenképpen sor került volna, függetlenül a felek tevékenységétől.

A kötelezettség teljesítéséhez tehát nem elég találni egy megtakarítási projektet, hanem biztosítani kell, hogy a projekt döntést megelőzően egy külső fél lényeges hozzájárulása is jelen legyen. A lényeges hozzájárulás meglétét és az azt nyújtó személyt az auditornak ellenőriznie kell hitelesítéskor.

Hitelesített: Az intézkedés során elért energiamegtakarítást energetikai auditáló szervezet jogosult hitelesíteni. Hitelesítés a Hivatal által kiadott jegyzék (sztenderd megtakarításokat tartalmazó katalógus), vagy energetikai audit alapján történhet (erről részletesen később, a HEM típusainál írunk).

Az elszámolás határideje

2025. január 1-jétől csak olyan intézkedés hitelesíthető, amely megvalósulása 14 hónapnál nem régebbi. Technológiai fejlesztést létrehozó beruházás esetén a határidő 18 hónapra bővíthető.

A megtakarítások a kötelezettek által bankolhatók, tehát ha egyszer át van vezetve a kötelezett EKR-egyenlegére, akkor bármilyen későbbi évben elszámolható.

A kötelezettek a kötelezettség évét követő március 31-ig kell nyilatkozni arról, hogy az EKR-egyenlegükről mely HEM-ekkel váltják ki az adott évi kötelezettséget.

Milyen típusai vannak a hitelesített energiamegtakarításoknak?

A HEM-eket több tényező alapján is csoportosíthatjuk, melyek elsősorban a 2025. áprilisi törvénymódosítás következtében lényegesek.

1) Az energiamegtakarítás igazolásának módja alapján megkülönböztethetünk katalógusos számítással és audittal alátámasztott energiamegtakarítást.

- Katalógusos számítás: egyszerűbb rutinbeavatkozások (pl. világításkorszerűsítés, háztartási berendezések cseréje, épületkorszerűsítés) esetén a MEKH által publikált katalógusban szerepelő számítási mód szerint elszámolható a megtakarítás.

- Egyedi audit: a komplexebb, vagy katalógusban nem szereplő beruházások esetén egyedi energetikai auditot kell elvégezni. Azokban az esetekben is lehetőség van audit alapján megállapítani az megtakarított energiamennyiséget, amikor a katalógus szerinti számítás alapján a megtakarítás mennyisége alacsonyabb, mint a valós mennyiség.

2) Az elért energiamegtakarítást megkülönböztetjük az érintett energiafogyasztó alapján is, így lakossági, ipari és közlekedési HEM-ről is beszélhetünk. A lakossági HEM-ek a 2025. áprilisi törvénymódosítást megelőzően kétszeresen elszámolhatók voltak, az új szabályozás azonban ezt eltörli.

3) Élettartam alapján is megkülönböztethetjük a HEM-eket.

Eleinte a CEEGEX EKR tőzsdén volt jelentősége a HEM élettartamának. Az első tőzsdei aukción külön lehetett kereskedni a 3 évnél rövidebb, és legalább 3 éves HEM-eket, a 2024. május 14-i aukciótól ezt a HEM élettartam-határt 3-ról 5 évre emelték.

2025. január 1-től a korábbi törvénymódosítás alapján azon beruházásokból származó HEM-eket, amelyek nem érik el a második kötelezettségi időszak végét (2030. dec. 31.) az élettartamuk és a hátralévő évek számának arányában lehet elszámolni. Ez azt jelenti, hogy amennyiben egy hitelesített energiamegtakarítás élettartama 1 év, akkor a 2030 végéig fennmaradó 6 évre kell arányosítani a kimutatott megtakarítást. Így az intézkedésből elszámolható energiamegtakarítás az eredetinek csupán hatoda lesz.

A 2025. áprilisi törvénymódosítással 2026-tól kizárólag legalább 6 éves élettartamú fellépésből elért energiamegtakarítás hitelesíthető, azzal a kiegészítéssel, hogy

- a 2025. június 30. előtt megkezdett 6 évnél rövidebb élettartamú intézkedésekből származó energiamegtakarítások még 2025. december 31-ig hitelesíthetők maradnak,

- azonban 2025. június 30. után megkezdett rövid élettartamú beruházások már nem lesznek hitelesíthetők EKR-ben.

A kötelezettség teljesítésének korlátai

Az Ehat tv. 2025. május 12-én kihirdetett módosítása alapján nem mindegy, hogy a kötelezettek milyen típusú hitelesített energiamegtakarítást vásárolnak, ugyanis

- csak a kötelezettség 0,50%-áig lehet egyedi auditból származó hitelesített energiamegtakarítást elszámolni (ez az “alsó” kötelezettség),

- az 2,3%-os, 1,40%-os és 1%-os években 0,50% arány felett csak jegyzékben (katalógusban) szereplő projektekből származó HEM elszámolható (ez a “felső” kötelezettség).

További kikötések a HEM-eket illetően, hogy

- A30 – az alsó kötelezettségi rész 30%-át tárgyévben megvalósított projektekből kell teljesítenie a kötelezetteknek (ez az alsó30, a diagramon kékkel jelölve).

- F75 – a felső kötelezettségi rész 75%-a lakossági projektekből kell származzon (ez a felső75, a diagramon sárgával jelölve), ezzel elősegítve, hogy az EKR a lakossági szegmensben is hatékonyan működhessen.

A tervezetben ugyan nem szerepel, de a minisztérium közlése szerint 2025. július és 2027 között a felső kötelezettségi rész 75%-át kellene lakossági projektekből begyűjteni a földgáz- és villamosenergia-kereskedőknek – ez körülbelül 5,6 PJ-t jelent. A teljes növekmény körülbelül 7,5 PJ lenne, amelynek a maradék 25%-át jegyzékben szereplő projektekkel (nem csak lakossági épületenergetikai korszerűsítés és közlekedés – technológiát érintő projektek nem szerepelnek majd a katalógusban) lehet majd teljesíteni.

Az energiamegtakarítás elszámolásának menete

Az elszámolás menetéről, az energiamegtakarítás pénzre váltásáról részletesen ebben a cikkünkben írtunk.

Az intézkedés elismeréséhez bejegyzett auditor általi hitelesítésre van szükség, a 17/2020. (XII. 21.) MEKH rendeletben foglaltak szerinti adattartalommal. Az auditor az intézkedésre számolt végső energiamegtakarításról adja ki a hitelesítést (és ellenőrzi a lényeges hozzájárulást), melyet katalógusos számítással vagy egyedi audittal támaszt alá.

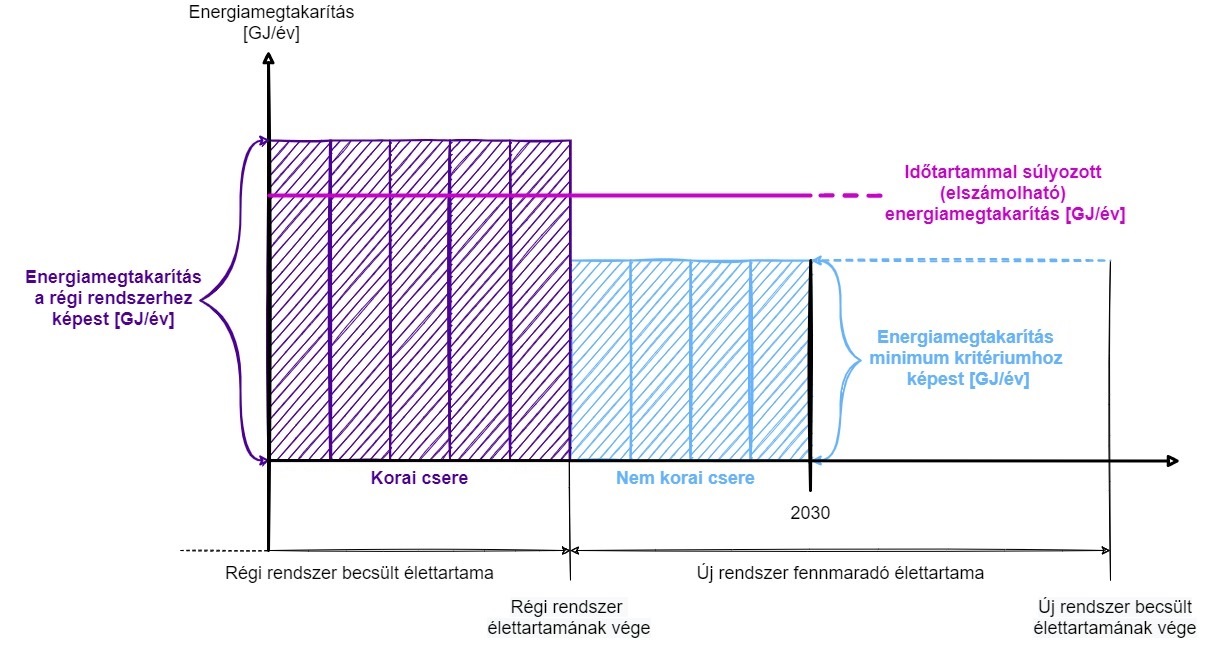

Minimumkritériumok és korai csere

Az elszámolható energiamennyiségek számításánál kiemelt figyelemmel kell lenni arra, hogy a hatályos magyar és európai uniós szabályozások milyen minimum energiahatékonysági követelményeket írnak elő az egyes beruházások kapcsán.

Az EKR-ben az előírt energiahatékonysági követelményeknek való megfelelőség az új és a régi rendszer esetében is vizsgálandó. Az új rendszer megfelelősége az elszámolhatóság feltétele. Ha az új rendszer nem felel meg a követelményeknek, akkor nem számolható el a beruházás. A régi rendszer nem kell feltétlenül megfeleljen, de mind a katalógus, mind egy audit keretében leírandó a régi rendszer is.

A megtakarítás számításakor a régi rendszerek élettartamára is figyelemmel kell lenni. Ehhez a Bizottság (EU) 2019/1658 ajánlásában meghatározott élettartamokat kell figyelembe venni. Amennyiben az egyes rendszerekre meghatározott hasznos élettartamot megelőzően cserélik le a berendezéseket, akkor a hasznos élettartam lejártának időpontjáig korai csere időszakáról beszélünk.

Az elszámolható energiamegtakarítás a korai csere időszakában a tényleges energiamegtakarítási mennyiség, míg a régi rendszer élettartamának lejártát követően a minimumkövetelményekhez viszonyított megtakarítás. Amennyiben nincs minimumkövetelmény akkor a korábbi rendszerhez kell hasonlítani a megtakarítást.

Például, ahogy az ábrán is látható, az élettartam lejártáig a valós energiamegtakarítást, ezt követően pedig a minimumkövetelményhez képest elért megtakarítást kell figyelembe venni. Az elszámolható megtakarítás a két módszer szerinti megtakarítás időtartammal súlyozott átlaga.

Államilag támogatott projektek kezelése (1 – VNT szabály)

Fontos szabály, hogy a beruházás elszámolhatósága egyéb támogatás, állami ösztönző (ún. alternatív szakpolitikai intézkedés, pl. pályázati támogatás vagy TAO-kedvezmény) igénybe vétele esetén is megmarad, de nem a teljes, hanem a vissza nem térítendő (VNT) támogatási intenzitással csökkentett megtakarított mennyiség tekintetében.

A szabályok pontosan:

- Alternatív szakpolitikai intézkedés igénybevétele esetén az energiamegtakarítási kötelezettség teljesítését a kötelezett fél úgy számolhatja el, hogy az energiaegységre átszámított vissza nem térítendő állami támogatás vagy adókedvezmény részaránya az alternatív szakpolitikai intézkedés keretében, az energiahatékonyság-javító intézkedés vagy beruházás további elszámolható költségének részaránya pedig kötelezetti energiamegtakarításként számolható el.

- A lakóépületek energiahatékonyságát javító beruházások és intézkedések szabályozása eltérő: itt függetlenül a vissza nem térítendő állami támogatás és adókedvezmény mértékétől, az energiamegtakarítás 70 %-a elszámolható a kötelezettségi rendszerben.

Hogyan lehet az energiamegtakarításról igazolást szerezni?

Az EKR-igazolások kiadására a bejegyzett auditorok (ld. névjegyzék) jogosultak. Annyi megkötés van, hogy maga a kötelezett (vagy kapcsolt vállalata) nem adhat ki önmagának igazolást.

Fontos arra figyelni, hogy csak akkor mondjon le előre a Hitelesített Energiamegtakarításról energiakereskedője javára, amennyiben megfelelő hozzájárulást kap a projekthez.

Elszámolható-e a napelem felszerelése?

Nem elszámolható a napelem-kiépítés, mivel az az esetek legnagyobb részében nem jár végsőenergiamegtakarítással, csupán az energia forrása változik meg.

A végrehajtási rendelet 7. mellékletének 2.5 pontja azt írja, hogy kisléptékű, fogyasztásközeli megújulóenergia-technológiák épületekbe való beépítése vagy épületekre való felszerelése elszámolható az energiamegtakarítási kötelezettség tekintetében, feltéve, hogy ellenőrizhető, és mérhető vagy becsülhető energiamegtakarítást eredményeznek. A MEKH a GYIK körében egyértelműen kifejtette, hogy a napelemek telepítésével csupán az átviteli hálózati rendszerben keletkezik tényleges megtakarítás, de azt a fogyasztók nem számolhatják el az EKR-ben.

Mennyit ér az energiamegtakarítás?

Az energiahatékonysági járulék, vagyis a HEM kiváltásának ára 50 000 Ft/GJ. A HEM piaci ára ennél jelentősen alacsonyabb, korábban 10 000 Ft/GJ körüli volt, jelenleg 4 000 Ft/GJ körüli. Arról, hogy hogyan alakulnak a HEM egységárai a CEEGEX EKR tőzsdéjén, az alábbi, folyamatosan frissülő cikkünkben írunk részletesen. (A cikket minden aukció után frissítjük az aktuális piaci árakkal.)

Az alábbi táblázatban bemutatjuk, az egyes HEM egységárak mértékét a villamos energia, földgáz, üzemanyag és származtatott hő jellemző mértékegységeire átváltva. (A liter és m3 értékek egy átlagos fűtőértékkel becsült átváltások.)

| Energiahordozó | Mértékegység | Energiamegtakarítás értéke [Ft] (HEM: 50 000 Ft/GJ) | energiamegtakarítás értéke [Ft] (HEM: 10 000 Ft/GJ) | energiamegtakarítás értéke [Ft] (HEM: 4 000 Ft/GJ) |

|---|---|---|---|---|

| Villamos energia | kWh | 180 | 36 | 14 |

| Földgáz* | m3 | 1 730 | 346 | 138 |

| MJ | 50 | 10 | 4 | |

| kWh(G) | 163 | 33 | 13 | |

| Üzemanyag | liter | 1 761 | 352 | 141 |

| Származtatott hő** | GJ | 50 000 | 10 000 | 4 000 |

* A földgáz energiamennyiséget égéshővel számolt kWh-ban fejezzük ki, ezért van eltérés a villamos energia és földgáz kWh között.

**Fontos megjegyezni, hogy bár a távhőszolgáltatásra NEM vonatkozik a kötelezettség, a többi szolgáltató származtatott energia megtakarításával is ki tudja azt váltani.

Természetesen költségtényező az energiamegtakarítás hitelesítésének költsége, mely tartalmazza az elszámoláshoz szükséges számítás vagy audit, illetve az általános adminisztráció díját is.

A jelenlegi tőzsdei árak mellett kedvezőbb az energiaszámlán szereplő EKR díj (ez energiahatékonysági díjként, portfóliókezelési díjként is szerepelhet az energiaszámlán) kiváltása, mint a HEM piacon történő értékesítése, az EKR díj ugyanis jellemzően az energiahatékonysági járulék 50 000 Ft/GJ-os vagy azt közelítő díja. (50 000 Ft/GJ közvetlen továbbszámlázása esetén az EKR díj 0,9 Ft/kWh, erről bővebben a következő pontban írtunk.)

Mennyivel drágul emiatt az energia?

Az EKR többletköltséget jelent az energiaszolgáltatók számára minden eladott egység energia után, legyen az villamos energia, földgáz vagy üzemanyag. Ezt a többletköltséget a kereskedők valamilyen mértékben továbbszámlázhatják a fogyasztók felé, jellemzően EKR díj vagy energiahatékonysági díj néven.

Az EKR díj maximális értékének alapja az 50 000 Ft/GJ-os energiahatékonysági járulék. Ahogy az előző táblázatból kiolvasható, 50 000 Ft/GJ = 180 Ft/kWh. A kereskedők azonban nem a teljes fogyasztás, annak csupán egy meghatározott részaránya, 2024-ben például 0,5%-a után kötelezettek energiamegtakarítást elérni vagy ennek nem teljesítése esetén energiahatékonysági járulékot fizetni. Így az EKR díj számításakor is alkalmaznunk kell ezt a szorzót, hogy az adott fogyasztó teljes fogyasztásának arányában meghatározhassuk az EKR díjat.

Az egyes évek kötelezettségeinek bázisa a két évvel megelőző fogyasztás. A 2024-es kötelezettség többletköltsége például a 2022-es fogyasztást érinti. (Ha összehasonlítjuk a cikk elején szereplő táblával, akkor látszik, hogy az első két oszlopot felcseréltük, hiszen itt az a lényeg, hogy mikor szállítja le a szolgáltató az energiát.)

| Energia-fogyasztás éve | Kereskedői kötelezettség teljesítésének éve | Kötelezettség (FG, VE) | Kötelezettség (Közlekedési célú ÜA) | max EKR díj [Ft/kWh] | max EKR díj [Ft/m3 földgáz] | max EKR díj [Ft/l üzemanyag] |

|---|---|---|---|---|---|---|

| 2019 | 2021 | 0.05% | 0.090 | 0.865 | 0.88 | |

| 2020 | 2022 | 0.10% | 0.180 | 1.73 | 1.76 | |

| 2021 | 2023 | 0.30% | 0.540 | 5.19 | 5.28 | |

| 2022 | 2024 | 0.50% | 0.900 | 8.65 | 8.81 | |

| 2023. 1. félév | 2025. 1. félév | 0.50% | 0.900 | 8.65 | 8.81 | |

| 2023. 2. félév | 2025. 2. félév | 2.30% | 0.50% | 4.140 | 39.79 | 8.81 |

| 2024 | 2026 | 1.40% | 0.50% | 2.520 | 24.22 | 8.81 |

| 2025 | 2027 | 1.00% | 0.50% | 1.800 | 17.3 | 8.81 |

| 2026 | 2028 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2027 | 2029 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2028 | 2030 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2029 | 2031 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2030 | 2032 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2031 | 2033 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2032 | 2034 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

| 2033 | 2035 | 0.50% | 0.50% | 0.900 | 8.65 | 8.81 |

Az Ehat tv. 2025 első félévében kétszer is változott (erről itt írtunk részletesebben), mely hatással lehet az EKR-díj alakulására, hiszen múltbeli eladásokat és jövőbeli, de már aláírt szerződés alapján történő energiaszolgáltatást is érint. A 2025 2. félévére vonatkozó kötelezettség például 2023-ban még nem volt ismert ebben a formájában, így a kereskedők nem építhették be az akkori energiaárakba.

Arról, hogy a törvénymódosítás hatására milyen változások várhatók az EKR-díjban, külön cikkben foglalkoztunk részletesen.

Miért vezették be az EKR-t?

A Nemzeti Energiastratégiában, illetve az EU-s szabályozásban kitűzött energiafelhasználás-csökkentési célok elérése érdekében újabb szabályozási eszköz bevezetését látta indokoltnak a magyar kormány. Az korábbi pozitív ösztönzők mellé (pl. energiahatékonysági TAO-kedvezmény) most egy kötelezetti rendszer kerül. Úgy tűnik erre is szükség van a szükséges – de ambiciózus – célok elérése érdekében. Az EKR bevezetése közgazdaságtanilag megérvelhető, hiszen egy energiaszolgáltató alapesetben minél több energiát szeretne eladni, nem egyre kevesebbet. Hasonló kötelezetti rendszer már több más uniós államban is működik valamilyen formában (bár pl. az Egyesült Királyságban csak a lakosságnak értékesített energia képezi a kötelezettség alapját). Bízhatunk benne, hogy a kötelezetti rendszernek van annyi előnye, hogy felértékelődik az energiatudatosság mind a lakossági, mind a vállalati energiafelhasználás esetén.

(A cikk 2025. augusztus 22-én frissült utoljára, az akkor elérhető információkat tartalmazza.)

Amennyiben további kérdése van az EKR-ről, írjon emailt az info@wattler.eu -ra vagy üzenetet itt a jobb alsó sarokban található chat-en, hívjon minket a 06-70-8508993 számon! A fenti írás csak tájékoztató jelleggel készült.