Korábbi cikkünkben beszámoltunk az energiahatékonysági kötelezettségi rendszer (EKR) részleteiről. Jelen írásunkban azt mutatjuk be, hogy miből lesz a cserebogár, magyarul hogyan lehet pénzre váltani az energiahatékonysági projektet az EKR keretén belül.

Az EKR-rel foglalkozó cikkünk beszámol az új kötelezettségi rendszer szabályairól, arról, hogy kire és mennyi kötelezettség hárul, valamint hogy milyen megtakarítások számolhatók el a rendszeren belül. Most azzal foglalkozunk, hogy mi az elszámolás pontos menete. Az információ fontos minden kötelezettnek ugyanúgy, mint energiahatékonysági beruházást megvalósítani szándékozónak.

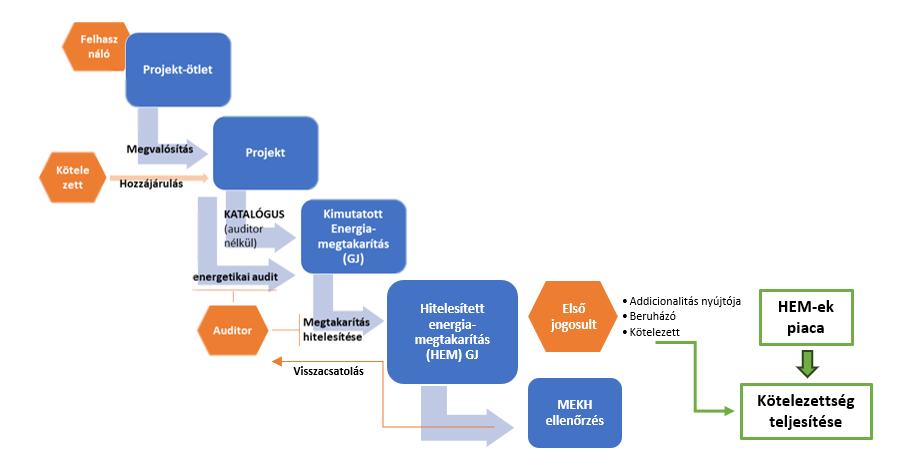

Az energiahatékonysági kötelezettség elszámolásának menete

Ahhoz, hogy a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) a kötelezettséget teljesítettnek tekintse, számos lépést kell megvalósítani, amit az alábbi ábrán mutatunk be, később részletezünk. Előkerül néhány fogalom, amit érdemes megjegyezni, hogy később pontosan tudjuk, hogy mire hivatkozunk.

1. Projekt-ötlet: Megkezdés előtt szükséges az EKR-ből származó hozzájárulás!

A végsőenergia-felhasználónál kimutatható energiamegtakarítást eredményező beruházás, vagy egyéb intézkedés megkezdése előtt lépéseket kell tenni. (A beruházás megkezdésének napja az alábbiak közül a legkorábbi:

1) az építkezés kezdetének a napja, vagy 2) a beruházás célját szolgáló első tárgyi eszköz megrendelésének a napja, vagy 3) bármely olyan kötelezettségvállalás, amely a beruházást visszafordíthatatlanná teszi.) Ahhoz, hogy hitelesíthető legyen az intézkedésből származó megtakarítás, később ki kell tudni mutatni, hogy az EKR kötelezettségből származó hozzájárulás lényeges és addicionális volt, ami az alábbi esetekben áll fenn:

- Megkezdés előtt a kötelezett fél (aki lehet saját vagy más energiaszolgáltató) lényeges módon hozzájárul a beruházáshoz,

- megkezdés előtt egy harmadik személy lényeges módon hozzájárul a beruházáshoz,

- megkezdés előtt deklarálásra kerül, hogy a hitelesített energiamegtakarítás eladásának kilátása komoly ösztönzést jelent a beruházás megkezdéséhez.

Mindenképpen fontos elem azt dokumentálni, hogy az intézkedés létrejöttét az energiahatékonysági kötelezettség ösztönözte. Legegyszerűbb már ebben a fázisban leszerződni a kötelezettel, azonban ez még nem kizáró tényező.

2. Projekt megvalósítása – energiamegtakarítás dokumentálása: beruházás előtti és utáni állapot

A beruházásból / intézkedésből származó energiamegtakarítás két módon dokumentálható:

- Katalógus alapján – a sztenderd projektek megtakarításai a MEKH által 2021. június végéig kiadott katalógusa alapján lehet majd viszonylag egyszerűen, átalányszámokból meghatározni az intézkedésből származó energiamegtakarítást. Fontos, hogy katalógus használata esetén is előfordul, hogy valamiféle mérés, felmérés szükséges a beruházást megelőzően – ezért érdemes eldönteni a metódust és annak megfelelően eljárni.

- Energetikai audit alapján – amennyiben az intézkedés nem szerepel a katalógusban, vagy úgy gondoljuk, hogy a valóságban nagyobb megtakarítást lehet realizálni, akkor energetikai auditot kell végeztetni. Az energetikai audit felülírja a katalógus számait. Az auditot bejegyzett energetikai auditor végezheti, annak kötelező elemei közé tartozik az előaudit (beruházás megkezdési előtti állapot felmérése) és utóaudit (beruházás utáni tényállapot felmérése és energiamegtakarítás kimutatása). A költségek természetesen itt magasabbak.

Tehát érdemes – pl. a szakreferenssel egyeztetve – már az elején meghozni a döntést, hogy milyen módon lesz dokumentálva a megtakarítás.

3. Kimutatott energiamegtakarítás hitelesítése

Azt követően, hogy a beruházás megvalósult (aktiválva lett a könyvekben), vagy az intézkedés lezajlott, függetlenül attól, hogy milyen megengedett módszer szerint lett kimutatva az energiamegtakarítás (ld. előző pont), a kimutatott energiamegtakarítást egy energetikai auditor szervezetnek hitelesítenie kell. A hitelesítés során az alábbiakat igazolja az auditor:

- A beruházás/intézkedés ténylegesen megvalósult, és ez megfelelő dokumentumokkal (leltárba vétel, aktiválási jegyzőkönyv stb.) igazolt;

- A számoláshoz a megfelelő dokumentumok (adatlapok, stb) rendelkezésre állnak, és ténylegesen azt mutatják ami a számolás alapját képezte;

- Az energiamegtakarítás számítása megállja a helyét;

- Az esetleges módosító tényezők (minimumkritériumok, korai csere, stb) figyelembe lettek véve;

- Az energiamegtakarításnál fennáll az EKR-hozzájárulás addicionalitása és lényegessége.

Amennyiben a beruházás/intézkedés megfelel a fentieknek, az auditor kiállítja az igazolást a hitelesített energiamegtakarításról. A pontos adatlap még nem áll rendelkezésre, de feltételezzük, ha történt kötelezett részéről lényeges hozzájárulás, akkor az igazoláson már a kötelezett neve is szerepelni fog.

A 2024. évi LXXXVII. törvény a klímagázokról korlátozza a hitelesítésre rendelkezésre álló időtartamot. 2025. január 1-jétől csak olyan intézkedés hitelesíthető, amely megvalósulása 14 hónapnál nem régebbi. Technológiai fejlesztést létrehozó beruházás esetén a határidő 18 hónapra bővíthető.

4. Hitelesített energiamegtakarítás – bejegyzés a Hivatalnál

A hitelesítési igazolással a megtakarítás hitelesített energiamegtakarítássá válik, ami a törvény által is szabályozott korlátozottan forgalomképes vagyoni értékű jog. Ez azt jelenti, hogy – amennyiben az igazoláson szerepel kötelezett – akkor a kötelezett bejegyezheti a Hivatalnál, vagy az igazolás tulajdonosa (legyen az kötelezett, harmadik személy, vagy a megvalósító) értékesítheti azt, azonban kizárólag kötelezett részére. A Hivatalnál hitelesített energiamegtakarítást kizárólag kötelezett jegyezhet be.

5. Bejegyzett energiamegtakarítás – HEM (hitelesített energiamegtakarítás)

Amennyiben egy kötelezett fél bejegyzi a hitelesített energiamegtakarítást a Hivatalnál, akkor abból hitelesített energiamegtakarítás lesz. A kötelezett a HEM elszámolásával tudja a számára kiszabott kötelezettséget teljesíteni, vagy azzal szabadon kereskedni akár szervezett piacon, akár egymást között, bilaterális módon. Van egy fontos kitétel – a hitelesített energiamegtakarítás meg nem felelésével kapcsolatos kockázatokat minden esetben a bejegyzést végző kötelezett viseli (a bírság meg nem felelés esetén 70 000 Ft/GJ), természetesen a hitelesítő auditor mellett (aki 10 000 Ft/GJ bírsággal számolhat). Magunk részéről nem értünk azzal egyet, hogy a kockázat a bejegyzőnél marad, mert ez visszaélésekre ad lehetőséget. Az viszont üdvözölendő, hogy a fehér bizonyítványok adásvétele megengedett, sőt, támogatott a jogszabályalkotó részéről.

A 2024. évi LXXXVII. törvény a klímagázokról alapján amennyiben a MEKH a HEM felvezetését követő 10 napon belül az EKR eredményét befolyásló kockázatot azonosít, akkor az adott felvezetett HEM-et ellenőrzés alá vonja. A felvezetett HEM csak ezen 10 nap után, illetve ellenőrzés esetén az eljárás befejezését követően lesz közzétéve. A HEM ellenőrzéséhez kapcsolódó jogszabályok 2025. január 16-tól hatályosak.

A megtakarítás nem-megfelelésével kapcsolatos kockázatok

A hitelesítést végző auditor, valamint a hitelesített energiamegtakarítást bejegyző kötelezett számára komoly felelősség, hogy a kimutatott energiamegtakarítás egy későbbi esetleges hatósági / hivatali vizsgálatnak is teljes mértékben megfeleljen, a beruházás teljesítse az ekr törvényi előírásait, valamint a megtakarított energiamennyiség is megfeleljen a valóságban. Amennyiben probléma van a megtakarítással, úgy komoly büntetés elé néz mind a bejegyzést végző kötelezett (70 000 Ft/GJ), mind az auditor (10 000 Ft/GJ).

Mi a teendő?

Ahogy a fentiek is mutatják, az energiamegtakarítási kötelezettségi rendszer teljes folyamat viszonylag bonyolult. Ahhoz, hogy biztosan pénzzé váltható legyen a megtakarítás, már az elején ügyelni kell, hogy a szabályoknak megfelelő módon járjunk el. Ebben segíthet az energetikai szakreferense, vagy forduljon bátran a Wattlerhez!

Amennyiben további kérdései az EKR-ről, írjon bátran emailt az info@wattler.eu -ra vagy itt a jobb alsó sarokban chat-en, hívjon minket a 06-70-8508993 számon! A fenti írás csak tájékoztató jelleggel készült.