A Magyar Közlöny 2024. évi 133. száma alapján módosították az energiahatékonyságról szóló 2015. évi LVII. törvényt. A módosításokat a 2024. évi LXXXVII. törvény a klímagázokról (továbbiakban klímagáz törvény) 9. alcíme vezeti be. A legfontosabb válttozások a következők:

- Megnövelték 2028-tól az EKR kötelezettség mértékét

- Kevesebb megtakarítást lehet kimutatni a rövid lejáratú energiamegtakarítási intézkedésekkel

- Változott a lakóépületekre vonatkozó kedvezményes elszámolás

- Néhány energiahatékonysgái intézkedésből származó megtakarítást már egyáltalán nem lehet elszámolni

- 2026-tól változik az energetikai auditálásra kötelezettek köre

- Bővül a hűtési- és fűtési rendszerek energetikai felülvizsgálata alól mentesülők köre

- Adatszolgáltatási kötelezettséget rónak az 500 kW feletti teljesítményű adatközpontokra

A részleteket a cikkünkben olvashatják.

Változások az EKR-ben

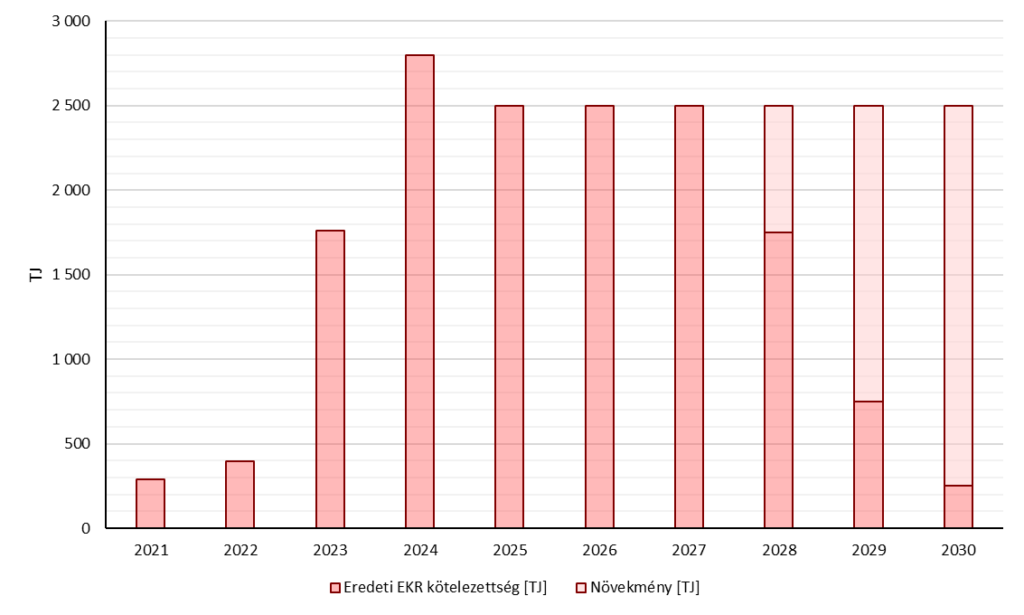

A klímagáz törvény 9. alcíme fontos módosításokat eszközöl az energiahatékonyságról szóló törvényben. Az Energiahatékonysági Kötelezettségi Rendszerrel (EKR) kapcsolatban két rendkívül jelentős változás történt. Az első a kötelezettségek növelése. Az energiakereskedőknek a leszállított energiamennyiség után hitelesített energiamegtakarítást kell gyűjteniük. A törvénymódosítás a 2030-ig hátralevő évekre meghatározott kötelezettségi arányt növelte meg. Az eddigi, és a módosítást követő arányokat a következő táblázatban mutatjuk.

| Év | Kötelezettség eddig | Kötelezettség a módosítást követően |

|---|---|---|

| 2024 | 0,50% | 0,50% |

| 2025 | 0,50% | 0,50% |

| 2026 | 0,50% | 0,50% |

| 2027 | 0,50% | 0,50% |

| 2028 | 0,35% | 0,50% |

| 2029 | 0,15% | 0,50% |

| 2030 | 0,05% | 0,50% |

Az energiahatékonysági kötelezettséget az energiakereskedők által az adott évnél két évvel korábban leszállított mennyiség alapján kell számolni, azaz 2025-ben a 2023-as évben leszállított energiamennyiség 0,5%-át kell a kereskedőknek hitelesített energiamegtakarítás formájában beszerezniük. Az arányokat 2028-tól növelték, azaz a 2026-os leszállított mennyiségből számolt kötelezettség az első, amit megváltoztattak. Az EKR kötelezettségek növekedését a következő ábrán mutatjuk. A kötelezettség mértéke becsült éves energiafelhasználás alapján került meghatározásra.

A 2028-as kötelezettség az eredeti kb. 1,43-szorosára növekedett, a 2029-es több, mint háromszorosára, a 2030-as pedig a tízszeresére emelkedett. Amikor először jelent meg szándék a kötelezettségek növeléséről, akkor az ennél sokkal jelentősebb volt. Az eredeti tervek alapján már 2025-től növelték volna a kötelezettségi százalékokat, illetve 2027-től 1,15%-ra nőtt volna a hátramaradó évekre. A megvalósított növelés így várhatóan csak egy mérsékelt áremelkedéssel fog járni.

A másik fontos változás az EKR-ben, hogy 2025. január 1-jétől nem számolható el a következő intézkedésekből származó energiamegtakarítás:

- Üzemanyag adalékolásából származó energiamegtakarítás.

- Gépjármű abroncsnyomás korrekciójával elért energiamegtakarítás.

- Perlátor felszereléséből vagy cseréjéből származó energiamegtakarítás.

- Világításkorszerűsítés esetén az egyes veszélyes anyagok elektronikus berendezésekben való alkalmazásának korlátozásáról szóló kormányrendeletben foglaltaknak nem megfelelő világítótestekkel végrehajtott korszerűsítéséből származó energiamegtakarítás.

Módosítások a hitelesítés kapcsán

A hitelesített energiamegtakarításokkal (HEM) kapcsolatban több tényező is változott, a legfontosabbak a hitelesítés időbeli korlátozását és a HEM ellenőrzését érintik.

Fontos változás az energiahatékonysági intézkedések hitelesítése kapcsán, hogy 2025. január 1-jétől csak olyan intézkedés hitelesíthető, amely megvalósulása 14 hónapnál nem régebbi. Technológiai fejlesztést létrehozó beruházás esetén a határidő 18 hónapra bővíthető. Értelmező rendelkezés szerint technológiai fejlesztés a nem magatartásbeli vagy gazdasági változásan alapuló megtakarítás, tehát a beruházások.

Ha a MEKH a HEM felvezetését követ 10 napon belül az EKR eredményét befolyásló kockázatot azonosít, akkor az adott felvezetett HEM-et ellenőrzés alá vonja. A felvezetett HEM csak ezen 10 nap után, illetve ellenőrzés esetén az eljárás befejezését követően lesz közzétéve. A nem megfelelően megállapított energiamegtakarítások után a Hivatal 70 000 Ft/GJ büntetést számolhat fel. A HEM ellenőrzéséhez kapcsolódó jogszabályok 2025. január 16-tól hatályosak.

Megváltozott a rövid élettartamú HEM-ek számítása. Eddig 2026 január 1-jétől kellett volna a 2030 előtt lejáró megtakarításokat az addig fennmaradó időszakra arányosítani, azonban ezt a rendelkezést törölték, és a törvény hatálybalépésétől kezdődően, azaz 2025. január 1-jétől él ez a fajta elszámolás. Ez azt jelenti, hogy amennyiben egy hitelesített energiamegtakarítás élettartama 1 év, akkor a 2030 végéig fennmaradó 6 évre kell arányosítani a kimutatott megtakarítást. Így az intézkedésből elszámolható energiamegtakarítás az eredetinek csupán hatoda lesz. A módosítás célja egyértelműen az, hogy a vállalatok a hosszú távú fenntarthatóság érdekében ne a rövid élettartamú megtakarítási potenciált keressék, hanem olyan beruházásokat végezzenek el, amelyek több éven keresztül takarítanak meg számukra energiát. Ez a módosítás összhangban van az EKR-ben elszámolható intézkedések módosításával.

A módosító törvény értelmében 2025. január 31-től a Hivatal az ellenőrzési tevékenység után felügyeleti díjat szed be a hitelesítőktől a HEM-ek után. A nyilvántartásba felvezetett 1 GJ hitelesített megtakarítás után az energiahatékonysági járulék (50 000 Ft/GJ) 0,1%-át kell a hitelesítőnek befizetnie a MEKH részére. A Hivatalnak fizetendő járulék tehát 50 Ft/GJ.

Lakóépületek elszámolása vissza nem térítendő (VNT) támogatással és kedvezményes szorzókkal

2025 januárjától nem lehet kétszeres, illetve másfélszeres szorzóval elszámolni olyan lakossági energiahatékonysági intézkedésből származó energiamegtakarítást, amelynél a VNT támogatás igénybevétele miatt az energiamegtakarítás 70%-a lett elszámolva.

Ennek értelmében a HEM bejelentő űrlapon a jövőbeli fejlesztés után választani lehet majd, hogy az energiamegtakarítást 1-VNT és kétszeres szorzóval vagy pedig 70%-os kedvezménnyel jelenti le a hitelesítő szervezet.

Energetikai auditálási kötelezettség

Az energiahatékonysági törvény mindeddig a nagyvállalatok számára tette kötelezővé az energetikai auditálást, amelyet négy évente kellett megismételniük a kötelezetteknek. A klímagáz törvényben található módosítás megváltoztatja a kötelezettek körét, és új definíciót vezet be: az energetikai auditálásra kötelezett gazdálkodó szervezeteket. A módosítás csak 2026. január 1-jén lép életbe. Onnantól kezdve nem attól függ egy vállalat energetikai auditálási kötelezettsége, hogy hány főt foglalkoztat, illetve milyen éves árbevétele volt a korábbi évek átlagában, hanem attól, hogy mennyi energiát fogyasztott. A törvénymódosítás értelmében, ha egy vállalat az elmúlt három lezárt év átlagában, az összes energiahordozót együttvéve több mint 10 TJ energiát fogyasztott, akkor az a vállalat energetikai auditra kötelezett gazdálkodó szervezetnek minősül. Az olyan továbbadott energia, amely nincs mérve, a továbbadó fogyasztásába tartozik bele.

Egyéb fontos változás a kötelező energetikai auditálással kapcsolatban, hogy hatályát veszíti az a rendelkezés, amely alapján a vállalat energiafogyasztásának 10 százalékát el nem érő részterületet nem szükséges vizsgálni. Ez azt jelenti, hogy mind a technológiai fogyasztás, az épületek energiafogyasztását, és a szállításra fordított energiát is vizsgálni kell 2026-tól.

A nagyvállalatoknak minden év június 30-áig kötelező regisztrációt kellett végrehajtaniuk. Ezt a kötelezettséget is felülírja majd a módosítás. 2026-tól az energetikai auditra kötelezetteknek kell ezt az adminisztrációt elvégezniük. Az első kötelező energetikai auditot a tárgyév október 10-éig kell elvégezni, attól függetlenül, hogy június 30-áig a regisztráció megtörtént-e. A következő kötelező auditálást 4 éven belül kell elvégezni.

Hűtés-, fűtési- és légkezelő berendezések felülvizsgálata

Kibővült a 290 kW feletti, mentességet élvező hűtő-, fűtő- és légkezelő berendezések felülvizsgálatára vonatkozó szabályozás. Nem szükséges épületautomatizálási és szabályozási rendszerrel felszerelt NEM lakóépület esetében energetikai felülvizsgálat, ahol az energiafelhasználás folyamatos ellenőrzésére, naplózására, elemzésére és a hatékonyság növelésére van lehetőség. A mentességről szóló kérelmet felülvizsgáló útján kell benyújtani a Magyar Mérnöki Kamarának, amely hatósági eljárás során bírálja-e azt.

Adatközpontok

Az energiahatékonysági törvény módosítása bevezeti, hogy a legalább 500 kW teljesítményű adatközpontok minden év május 15-ig, az előző évre vonatkozó adatokat és nyomon követendő teljesítménymutatókat jelentsék be az európai adatbázisba. Az adatszolgáltatás olyan terekre és berendezésekre vonatkozik, amelyek elsősorban vagy kizárólag adatokkal kapcsolatos funkciót kielégítését szolgálják. Ide tartoznak a szerverek, és a szükséges kapcsolódó berendezések is.