2025. április 29-én az Országgyűlés elfogadta az energiahatékonyságról szóló 2015. évi LVII. törvény módosítási tervezetét. Az Energiahatékonysági Kötelezettségi Rendszer (EKR) átalakításának célja, hogy elősegítse a nemzeti energiahatékonysági célok teljesítését, ösztönözze a hosszú élettartamú energiamegtakarításokat, valamint kiemelten támogassa a lakó- és középületek energetikai felújítását. A módosítás a 2025. évi XXV. törvény kihirdetését követő 31. napon, 2025. június 12-én lép hatályba.

A legfontosabb változások a következők:

- 2025. júliusától változik a kötelezettség mértéke, de csak a földgáz- és villamosenergia-kereskedők számára.

- A kötelezettségi időszak 2035-ig tart.

- Új teljesítési korlátok – az új kötelezettség egy részét (várhatóan 75%) kötelezően lakossági energiamegtakarításokból kell majd teljesíteni, a tárgyévben megvalósuló projektek minimális arányát is megszabják, illetve az egyedi audit és katalógusjegyzék arányára is megkötések lépnek életbe.

- Kedvezményes szorzók megszüntetése – sem 1,5-szeres, sem 2-szeres elszámolásra nem lenne lehetősége a kötelezetteknek.

- A rövid élettartamú HEM-ek kivezetése – Megszűnnének a 6 évnél rövidebb élettartamú hitelesített energiamegtakarítások.

- HEM-ek korlátozott forgalomképességének feloldása.

- Tranzakciós díj bevezetése egyedi megállapodások esetére is.

- Minimumkompenzáció lakossági projekteknél – Lakossági projekteknél az első jogosultat megjelölő megállapodásban minimumkompenzáció válik kötelezővé.

- Auditori-hitelesítői piac szűkítése – 3 nagyvállalati audit elkészítése vagy 200 000 GJ energiamegtakarítás hitelesítése is feltétele a hitelesítési jogosultságnak.

- Bizonyítási teher megfordítása – a hitelesítőnek kell biztonyítania, hogy jól számolt és nem a Hivatalnak, hogy nem.

A részleteket a cikkünkben olvashatják.

Frissítés: 2025. május 19-ei Magyar Közlönyben megjelent a 17/2020. MEKH rendelet módosítása. A katalógusjegyzék jelenlegi formájában hatályát veszti 2025. június 11-ével. Részletek a cikk Katalógusjegyzék módosítása c. fejezetében.

Kötelezettség mértékének változása

Az elmúlt félévben az Energiahatékonysági Kötelezettségi Rendszer (EKR) egyik fő vitapontja a kötelezettség mértékének módosítása volt. 2024 végén a klímagázokról szóló 2024. évi LXXXVII. törvénybe ágyazva megnövelték a 2028 és 2030 közötti időszakra vonatkozó kötelezttségi arányokat – ezt korábbi cikkünkben részleteztük. Jelen cikk témájaként szolgáló törvénymódosítással már a 2025. évi kötelezettséghez is hozzányúlnak, valamint módosítják a 2026-ra és 2027-re vonatkozó kötelezettséget is – de csak a földgáz- és villamosenergia-kereskedők számára. Ez jelentős többletterhet ró a földgáz- és villamosenergia-kereskedőkre, pedig a végsőenergia-felhasználás körülbelül 30-35%-át az üzemanyag teszi ki.

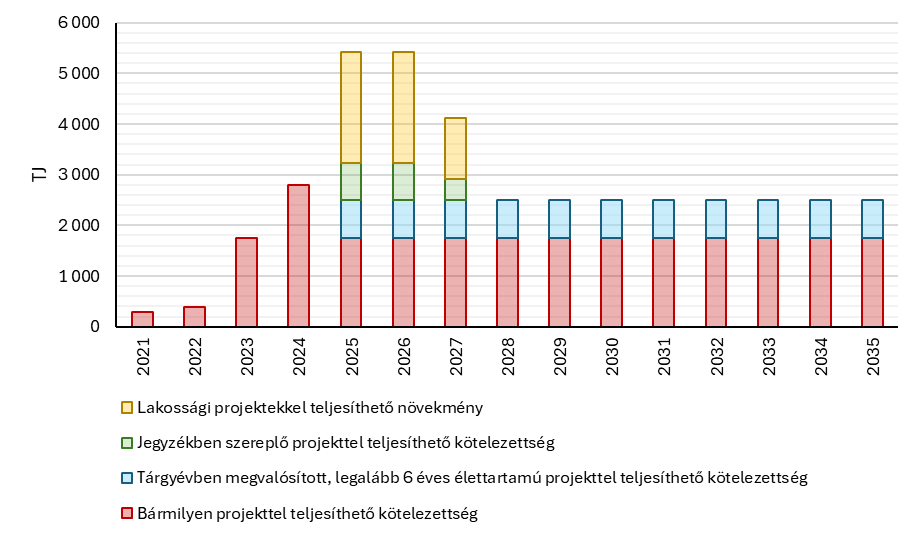

A kötelezettség változását az alábbi táblázatban szemléltetjük a második kötelezettségi időszak végéig.

| Értékesítés éve | Tárgyév | Kötelezettség jelenleg (FG, VE, ÜA) | Kötelezettség – módosított (FG, VE) | Kötelezettség -módosított (Közl. célú ÜA) |

|---|---|---|---|---|

| 2023. 1. félév | 2025 1. félév | 0,50% | 0,50% | 0,50% |

| 2023. 2. félév | 2025 2. félév | 0,50% | 2,30% | 0,50% |

| 2024 | 2026 | 0,50% | 1,40% | 0,50% |

| 2025 | 2027 | 0,50% | 1,00% | 0,50% |

| 2026 | 2028 | 0,50% | 0,50% | 0,50% |

| 2027 | 2029 | 0,50% | 0,50% | 0,50% |

| 2028 | 2030 | 0,50% | 0,50% | 0,50% |

Az energiahatékonysági kötelezettséget az energiakereskedők által az adott évnél két évvel korábban leszállított mennyiség alapján kell számolni, azaz 2025-ben a 2023-as évben leszállított energiamennyiség 0,5%-át kell a kereskedőknek hitelesített energiamegtakarítás formájában beszerezniük. Ez azt jelenti, hogy a jelenlegi módosítás ismét visszamenőlegesen hat a kereskedőkre, és már meglévő szerződéseket érint.

Fontos, azonban nem azonnal érezhető hatással bíró változás, hogy az EKR működését egészen 2035-ig meghosszabbítják. A 2031 és 2035 közötti időszak túlmutat a második kötelezettségi időszakon, ami 2030. december 31-ig tart. A meghosszabított időszakban minden kötelezettre az általa két évvel korábban értékesített végsőenergia alapján 0,5%-os kötelezettségi arány vonatkozik majd – fontos kiemelni, hogy az EU energiahatékonysági direktíva (EED) értelmezése szerint a 2031. januártól kezdődő, új kötelezettségi időszakban csak 2031. január 1-je után megvalósított beruházásokkal lehet majd teljesíteni a kötelezettséget.

Teljesítési korlátok bevezetése

Az elfogadott módosítás szerint az sem mindegy, hogy a kötelezettek milyen típusú hitelesített energiamegtakarítást vásárolnak, ugyanis

- csak a kötelezettség 0,50%-áig lehet egyedi auditból származó hitelesített energiamegtakarítást elszámolni,

- az 2,3%-os, 1,40%-os és 1%-os években 0,50% arány felett csak jegyzékben (katalógusban) szereplő projektekből származó HEM elszámolható.

További kikötések a HEM-eket illetően, hogy

- a tárgyévre elszámolt megtakarítás a kötelezettség alapjának 0,5%-áig terjedő kötelezettség 30%-át tárgyévben megvalósított projektekből kell teljesítenie a kötelezetteknek.

- a HEM-ek bizonyos százaléka (várhatóan a többletkötelezettség 75%-a – pontos mértékét végrehajtási rendelet rögzíti majd) lakossági projektekből kell származzon, ezzel elősegítve, hogy az EKR a lakossági szegmensben is hatékonyan működhessen.

A tervezetben ugyan nem szerepel, de a minisztérium közlése szerint 2025. július és 2027 között a többletkötelezettség 75%-át kellene lakossági projektekből begyűjteni a földgáz- és villamosenergia-kereskedőknek – ez körülbelül 5,6 PJ-t jelent. A teljes növekmény körülbelül 7,5 PJ lenne, amelynek a maradék 25%-át jegyzékben szereplő projektekkel (nem csak lakossági épületenergetikai korszerűsítés és közlekedés – technológiát érintő projektek nem szerepelnek majd a katalógusban) lehet majd teljesíteni.

Továbbá az eddig is érvényben lévő szabály szerint az európai előírás (EED) alapján egy adott kötelezettségi időszakra vonatkozó kötelezettség csak olyan projektekkel teljesíthető, amelyek abban az időszakban valósultak meg.

Véleményünk szerint a teljesítési korlátokra vonatkozó részletszabályok tovább bonyolítják a rendszert, miközben az ipari projektekből származó HEM-ek értékét jelentősen csökkentik. A jegyzék és egyedi audit közötti különbségtétel, valamint a lakossági HEM-ek arányának előírása miatt az ipari szereplők jelentős energiamegtakarítási potenciáltól esnek el. Ez nem csak az ipari vállalatokat és egyéb szervezeti végfelhasználókat érinti hátrányosan, hanem a nemzetgazdaság egészére is negatív hatással lehet.

A minisztériumi kommunikáció alapján a katalógusban kizárólag épületenergetikai és közlekedésfejlesztési projektek maradnak, így az ipari szereplőkre hárulhat az EKR többletköltségeinek nagy része, anélkül, hogy azokat érdemben kompenzálni tudnák.

A rendszer emellett egyre átláthatatlanabbá válik: a jelenlegi három HEM-kategória helyett (5 évnél rövidebb élettartamú, 5 évnél hosszabb élettartamú és kétszeresen elszámolható), a következők kombinációi alakulnak ki (a fentiekben leírtakat mind figyelembe véve):

- egyedi audit

- jegyzékben szereplő intézkedés

- lakossági projekt,

- nem lakossági projekt

- tárgyévben megvalósult projekt

- korábban megvalósult projekt.

A bonyolult rendszer a piac hatékonyságának csökkenését eredményezheti.

Kedvezményes szorzók megszüntetése

A jelenlegi szabályozás szerint az Ehat. tv. bizonyos esetekben lehetővé teszi a megszerzett hitelesített energiamegtakarítások kedvezményes elszámolását. A MEKH által közzétett HEM Modul kézikönyv szerint a következő évzárások során az alábbi esetekben keletkeznének kedvezmények:

- 2025. március 31. – A 2024. évi EKR kötelezettség teljesítése során egy HEM másfélszeres elszámolására akkor van lehetőség, ha a HEM éven túli – vagyis a korábbi évzáráskor már szerepelt a kötelezett számláján – és az élettartama legalább 3 év.

- 2026. március 31. – A 2025. évi EKR kötelezettség teljesítése során egy HEM másfélszeres elszámolására akkor van lehetőség, ha a HEM éven túli – vagyis a korábbi évzáráskor már szerepelt a kötelezett számláján – és az élettartama legalább 5 év. Ha egy másfélszeresen elszámolható HEM lakóépület, vagy középület energiahatékonyságát javítja, és az intézkedés 2024. január 1. után kezdődött meg, úgy első alkalommal a 2025. évi kötelezettség teljesítése során kétszeresen számolható el, amennyiben élettartama 2030-ra is kiterjed.

A törvénymódosítási javaslat elfogadásával eltörlik az említett kedvezményes szorzókat, azaz sem 1,5-szeres, sem 2-szeres szorzóval történő elszámolásra nem lesz lehetősége a kötelezetteknek.zeres, sem 2-szeres szorzóval történő elszámolásra nem lenne lehetősége a kötelezetteknek.

Rövid élettartamú HEM-ek kivezetése

A korábbi törvényváltoztatás bevezette, hogy azon beruházásokból származó HEM-eket, amelyek nem érik el a második kötelezettségi időszak végét (2030. dec. 31.) az élettartamuk és a hátralévő évek számának arányában lehet elszámolni. Ez azt jelenti, hogy amennyiben egy hitelesített energiamegtakarítás élettartama 1 év, akkor a 2030 végéig fennmaradó 6 évre kell arányosítani a kimutatott megtakarítást. Így az intézkedésből elszámolható energiamegtakarítás az eredetinek csupán hatoda lesz.

A jelenlegi törvénymódosítás azonban kimondja, hogy 2026-tól kizárólag legalább 6 éves élettartamú fellépésből elért energiamegtakarítás hitelesíthető, azzal a kiegészítéssel, hogy

- a 2025. június 30. előtt megkezdett 6 évnél rövidebb élettartamú intézkedésekből származó energiamegtakarítások még 2025. december 31-ig hitelesíthetők maradnak,

- azonban 2025. június 30. után megkezdett rövid élettartamú beruházások már nem lesznek hitelesíthetők EKR-ben.

A rövid élettartamú HEM-ek korlátozása véleményünk szerint problémás, hiszen ilyen jellegű beruházások (pl. sűrített levegő nyomáscsökkentés, sűrített levegő szivárgáscsökkentés, szakaszos fűtés) következménye is lehet szignifikáns energiamegtakarítás, amely a nemzeti energiahatékonysági célok teljesítését segíti és a nemzetgazdaságra is pozitív hatással van. A korábban bevezetett arányosításra vonatkozó módosítást pozitívan értékeltük, ugyanis ösztönzi a vállalatokat, hogy a hosszútávú projektehatékonysági célok teljesítését segíti és a nemzetgazdaságra is pozitív hatással van. A korábban bevezetett arányosításra vonatkozó módosítást pozitívan értékeljük, ugyanis ösztönzi a vállalatokat, hogy a hosszútávú projekteket keressék, azonban nem zárja ki a rövidtávú intézkedéseket sem.

HEM-ek kereskedésében történő változások

A módosító törvénytervezet 6. § (2) bekezdése a 2015. évi LVII. törvény 15/B. § (3) változtatásáról szól, miszerint a továbbiakban a kötelezetteken túl a hitelesítő szervezetnek nem minősülő gazdálkodó szervezetek, továbbá a Magyar Állam is vásárolhatna HEM-et.

A módosítással a HEM-ek korlátozott forgalomképessége feloldásra kerül, amelyre pozitív változásként tekintünk. Nem tartjuk azonban korrektnek, hogy az állam, mint szabályozó fél is szerepeljen egy olyan piacon, ahol a cél, hogy a piaci szereplők kiváltsák az államnak fizetendő energiahatékonysági járulékot. Mivel minden be nem gyűjtott HEM a kötelezetteknek az államnak GJ-onként 50 000 Ft bevételt jelent, így az államnak érdekében állhat minden ennél olcsóbb HEM felvásárlása.

A törvénytervezet továbbá a tranzakciós díjak kiterjesztését is előrevetíti. Jelenleg tranzakciós díjat a CEEGEX EKR HEM tőzsdén kereskedett hitelesített energiamegtakarítások esetén kell fizetni. A törvénymódosítás után már kétoldalú megállapodások esetén is van tranzakciós költség. A tranzakciós díj a kétoldalú megállapodás megkötésének napján hatályos, a szervezett piacon történő kereskedés után a szervezett piac működtetője által meghatározott legmagasabb tranzakciós díjtétel 100 Ft/GJ-lal növelt összege.

A CEEGEX tájékoztatása szerint 2025. május 15-i hatállyal módosul az 1-es díjcsomag tranzakciós díja, amely az átmeneti időszakban – 2026. május 15-ig nettó 750 Ft/GJ-ról 250 Ft/GJ értékre csökken. A 2-es csomag tranzakciós díja (nettó 150 Ft/GJ) nem változik. Ebből kiindulva ebben az időszakban a kétoldalú megállapodások esetén alkalmazandó tranzakciós díj nettó 350 Ft/GJ.

Minimumkompenzáció lakossági projektek esetén

A módosító törvény 3. § (4) bekezdése kimondja, hogy lakóépület energiahatékonyságát javító intézkedések esetén a végső felhasználó által átengedett energiamegtakarítással megegyező mértékű ellenszolgáltatást kell nyújtani. A lakóépületekre vonatkozó megállapodásokra vonatkozó részletszabályokat szintén a végrehajtási rendelet részletezi majd.

A részletszabályok jelenleg nem ismertek, a korábbi törvénymódosításban a CEEGEX EKR tőzsdén kereskedett HEM-ek átlagárához tervezték kötni a minimumkompenzáció mértékét – véleményünk szerint ez káros hatásokkal járna. A lényeges hozzájárulást nyújtó (kivitelező cég) vagy futja a kockázatát annak, hogy a tavalyi átlagárnál drágábban tudja eladni az energiamegtakarítást a piacon, vagy egyéb trükkökkel próbálkozik annak érdekében, hogy profitot generálhasson saját maga számára. A módosítás tehát eltántoríthatja a szolgáltatókat attól, hogy lakossági projekteket kínáljanak HEM-ért cserébe a piacon, így kevesebb energiamegtakarítás jön létre a lakóépületek vonatkozásában. Továbbá a korábbi évhez való rögzítés azt jelenti, hogy a lakossági HEM-ek ára csak növekedhet, hiszen minden évben dárgábbnak kell lennie az előzőnél, hogy a szolgáltatónak megérje a lakossági projektek árából engedni hitelesített energiamegtakarításért cserébe.

Minősített kulcstermékek alkalmazása

A módosított törvényszöveg kimondja, hogy csak akkor számolható el EKR-ben egy lakóépületek felújítása, ha a végrehajtási rendeletben szereplő építési kulcstermékeket építik be. A termékeknek rendelkezniük kell az ÉMI Nonprofit Kft. által kiadott egyszerűsített környezeti minősítéssel, valamint a környezeti pontszámuk minimum értékének el kell érnie a 8-at.

Auditori-hitelesítői piac szűkítése

A módosítási javaslat kimondja, hogy

“A hitelesítési jogosultság feltétele, hogy az energetikai auditáló szervezet a hitelesítést megelőzően saját maga, vagy vállalkozáscsoportjába tartozó energetikai auditáló szervezetekkel összesen legalább három, a VIII. Fejezet szerinti kötelező energetikai auditot elvégzett vagy saját maga legalább 200 000 GJ mennyiségű energiamegtakarítást hitelesített.”

Ez azt jelenti, hogy az az auditáló szervezet, amely nem készített legalább 3 darab kötelező nagyvállalati energetkai auditot, nem hitelesíthet. A cikk korábbi részében részletezett változtatások egyaránt a HEM-ekre való igény növekedésével járnak. Az igény növekedése mellett a hitelesítők számának korlátozása, új szereplők piacra lépésének megakadályozása a tranzakciós költségek, illetve a HEM árának további növekedését okozhatják.

A módosítás célja a silány minőségű hitelesítői munka kiszűrése, ami elsősorban a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) feladata. Ennek érdekében a törvénymódosítási tervezetben a bizonyítási teher megfordítása is szerepel. A módosító törvényjavaslat szerint amennyiben a Hivatal rendelkezésére bocsátott dokumentáció alapján nem megállapítható kétséget kizáróan, hogy az energiamegtakarítás megfelelően került megállapításra, a hitelesítő szervezet ellenkező bizonyításáig azt kell vélelmezni, hogy az energiamegtakarítás megállapítására nem megfelelően került sor. Azaz a hitelesítő szervezetnek kell bizonyítania, hogy jól számolt és nem a Hivatalnak azt, hogy nem.

Katalógusjegyzék módosítása

A Magyar Közlöny 58. számában jelent meg a 17/2020. MEKH rendelet módosítása. A törvénymódosítás főbb pontjai az alábbiak:

1) 2025. május 20-tól hatályát veszti a katalógusjegyzék

- 1.4. Egyszerűsített számítás lakóépületek utólagos hőszigetelésével elért végsőenergiamegtakarítás kimutatására,

- 1.5. Egyszerűsített számítás lakóépületek nyílászáró cserével elért végsőenergiamegtakarítására,

- 1.6. Egyszerűsített számítás lakóépületek utólagos komplex hőszigetelésével és nyílászáró cserével együtt elért végsőenergia-megtakarítás kimutatására,

- 2.13. Split klímaberendezések fűtési célú alkalmazása

című bekezdése.

2) 2025. június 11-től hatályát veszti a 17/2020. (XII. 21.) MEKH rendelet 1. melléklete, azaz a teljes katalógusjegyzék jelenlegi formájában.

3) 2025. június 12-től néhány pontban módosul, vagyis pontosításra kerül a hitelesítői adminisztrációra vonatkozó rész: rövid műszaki leírást is kell írni az intézkedésről hitelesítéskor.

Törvénymódosítás várható hatásai

Az Energiaügyi Minisztérium célja az Energiahatékonysági Kötelezettségi Rendszer jelenlegi szabályainak drasztikus átalakítása volt, melynek oka, hogy Magyarország jelenleg elmarad a tervezett energiamegtakarítási céloktól.

Az egyértelmű, hogy a törvénymódosításra és az EKR kötelezetti százalékok módosítására szükség van, hiszen az eddig bejegyzett HEM-ek 2030-ig lefedték volna a teljes kötelezettséget. Az elfogadott módosítási tervezet szerinti változások jelentős hatással lehetnek a HEM-ek piacára:

- Ipari szegmens: az 1,5-szörös szorzó eltörlése és a rövidtávú projektek kizárása árnövelő hatást gyakorolna, hiszen kevesebb projekt lesz elérhető és egy-egy hosszútávú projekt sem ér másfélszeres mennyiséget. Ellentétes hatással bírna, hogy a kötelezetti százalékok növekedése csak lakossági projektekből és egyéb jegyzékben szereplő – épületenergetikai és közlekedést érintő – projektekkel lenne teljesíthető, így csökkenne az ipari HEM-ek iránti kereslet. A kettős hatás bizonytalanságot eredményezhet a piacon. 2025. februári aukción 3 625 Ft/GJ volt az 5 évet meghaladó élettartamú HEM egységára.

- Lakossági szegmens: a HEM-ek ára vélhetően növekedni fog, hiszen a következő 2,5 évben a földgáz- és villamosenergia-kereskedők kénytelenek ilyen projektekből származó hitelesített energiamegtakarításokat vásárolni kötelezettségük teljesítése érdekében. 2025. februári aukción 4 845 Ft/GJ volt a lakossági projektek egységára. A lakossági szektor számára további pozitívum, hogy a 70%-os kedvezményes elszámolás is megmarad.

- Auditálás és hitelesítés: az auditálás és a hitelesítés költségei növekednének, hiszen a módosítás csökkenti a hitelesíteni tudó szervezetek számát és az auditok szigorúbb elbírálását szorgalmazza.