2025. február 27-én az Energiaügyi Minisztérium társadalmi egyeztetésre bocsátotta az energiahatékonyságról szóló 2015. évi LVII. törvény újabb módosítási tervezetét. A javaslat az Energiahatékonysági Kötelezettségi Rendszer (EKR) koncepcionális átalakítását célozza, annak érdekében, hogy elősegítse a nemzeti energiahatékonysági célok teljesítését, ösztönözze a hosszú élettartamú energiamegtakarításokat, valamint támogassa a lakó- és középületek felújítását. A tervezet legfontosabb változásai a következők:

- 2025. júliusától ismét változna a kötelezettség mértéke, de csak a földgáz- és villamosenergia-kereskedők számára.

- Egészen 2035-ig kitolnák a kötelezettségi időszakot.

- Új teljesítési korlátok – az új kötelezettség egy részét (75%) kötelezően lakossági energiamegtakarításokból kellene teljesíteni, illetve az egyedi audit és katalógusjegyzék arányára is megkötések lépnének életbe.

- Kedvezményes szorzók megszűntetése – sem 1,5-szeres, sem 2-szeres elszámolásra nem lenne lehetősége a kötelezetteknek.

- A rövid élettartamú HEM-ek kivezetése – Megszűnnének a 6 évnél rövidebb élettartamú hitelesített energiamegtakarítások.

- HEM-ek korlátozott forgalomképességének feloldása.

- Tranzakciós díj bevezetése egyedi megállapodások esetére is.

- Minimumkompenzáció lakossági projekteknél – Lakossági projekteknél az első jogosultat megjelölő megállapodásban tőzsdeárszinthez kötött minimumkompenzáció válna kötelezővé.

- Auditori-hitelesítői piac szűkítése – 10 nagyvállalati audit elkészítése is a hitelesítés feltétele lenne.

- Bizonyítási teher megfordítása – a hitelesítőnek kell biztonyítania, hogy jól számolt és nem a Hivatalnak, hogy nem.

A részleteket a cikkünkben olvashatják.

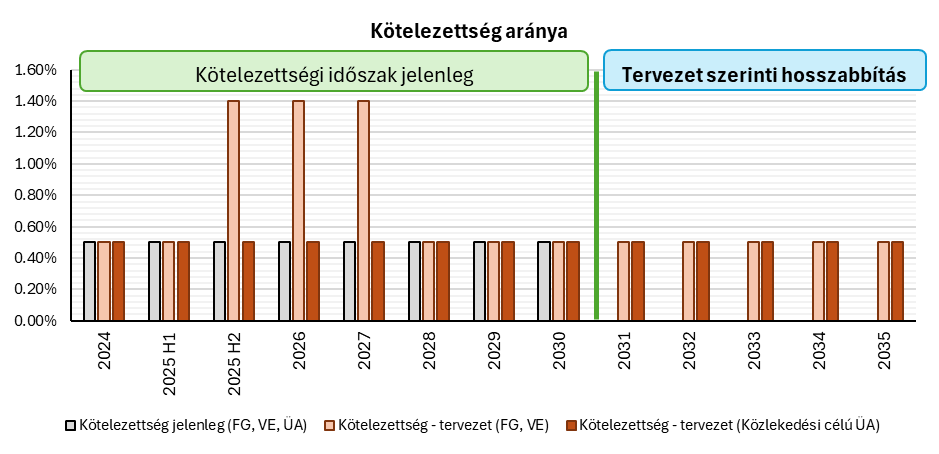

Kötelezettség mértékének változása

Az elmúlt félévben az Energiahatékonysági Kötelezettségi Rendszer (EKR) egyik fő vitapontja a kötelezettség mértékének módosítása volt. 2024 végén a klímagázokról szóló 2024. évi LXXXVII. törvénybe ágyazva megnövelték a 2028 és 2030 közötti időszakra vonatkozó kötelezttségi arányokat – ezt korábbi cikkünkben részleteztük. Jelen cikk témájaként szolgáló törvénymódosítási tervezet szerint már a 2025. évi kötelezettséghez is hozzányúlnának, valamint módosítanák a 2026-ra és 2027-re vonatkozó kötelezettséget is – de csak a földgáz- és villamosenergia-kereskedők számára. Ez jelentős többletterhet ró a földgáz- és villamosenergia-kereskedőkre, pedig a végsőenergia-felhasználás körülbelül 30-35%-át az üzemanyag teszi ki.

A kötelezettség változását az alábbi táblázatban szemléltetjük a második kötelezettségi időszak végéig.

| Értékesítés éve | Tárgyév | Kötelezettség jelenleg (FG, VE, ÜA) | Kötelezettség – tervezet (FG, VE) | Kötelezettség – tervezet (Közl. célú ÜA) |

|---|---|---|---|---|

| 2023. 1. félév | 2025 1. félév | 0,50% | 0,50% | 0,50% |

| 2023. 2. félév | 2025 2. félév | 0,50% | 1,40% | 0,50% |

| 2024 | 2026 | 0,50% | 1,40% | 0,50% |

| 2025 | 2027 | 0,50% | 1,40% | 0,50% |

| 2026 | 2028 | 0,50% | 0,50% | 0,50% |

| 2027 | 2029 | 0,50% | 0,50% | 0,50% |

| 2028 | 2030 | 0,50% | 0,50% | 0,50% |

Az energiahatékonysági kötelezettséget az energiakereskedők által az adott évnél két évvel korábban leszállított mennyiség alapján kell számolni, azaz 2025-ben a 2023-as évben leszállított energiamennyiség 0,5%-át kell a kereskedőknek hitelesített energiamegtakarítás formájában beszerezniük. Ez azt jelenti, hogy a jelenlegi módosítási tervezet visszamenőlegesen hatna a kereskedőkre, már meglévő szerződéseket érint.

Fontos, azonban nem azonnal érezhető hatással bíró változás lenne, hogy az EKR működését egészen 2035-ig meghosszabbítanák. A 2031 és 2035 közötti időszak túlmutat a második kötelezettségi időszakon, ami 2030. december 31-ig tart. A meghosszabított időszakban minden kötelezettre az általa két évvel korábban értékesített végsőenergia alapján 0,5%-os kötelezettségi arány vonatkozna – fontos kiemelni, hogy az EU energiahatékonysági direktíva (EED) értelmezése szerint a 2031. januártól kezdődő, új kötelezettségi időszakban csak 2031. január 1-je után megvalósított beruházásokkal lehet majd teljesíteni a kötelezettséget.

Teljesítési korlátok bevezetése

A törvénymódosítási tervezet jelenlegi szövegezése szerint az sem lenne mindegy, hogy a kötelezettek milyen típusú hitelesített energiamegtakarítást vásárolnak, ugyanis

- csak a kötelezettség 0,50%-áig lehet egyedi auditból származó hitelesített energiamegtakarítást elszámolni,

- az 1,40%-os években 0,50% arány felett csak jegyzékben (katalógusban) szereplő projektekből származó HEM volna elszámolható.

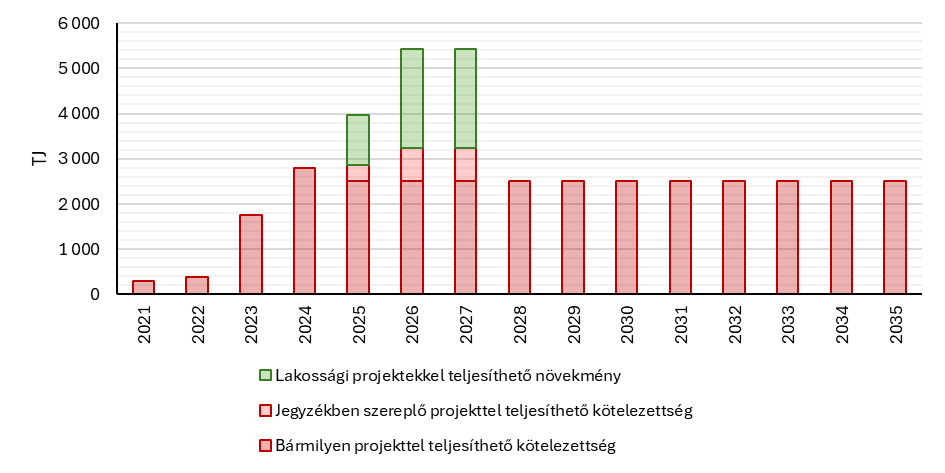

További kikötés lenne, hogy a törvény végrehajtási rendeletében meghatározásra kerülne, hogy a HEM-ek minimum hány százaléka kell, hogy lakossági projektekből származzon, ezzel ösztönözve a lakossági projekteket. A tervezetben ugyan nem szerepel, de a minisztérium közlése szerint 2025. július és 2027 között a többletkötelezetsség 75%-át kellene lakossági projektekből begyűjteni a földgáz- és villamosenergia-kereskedőknek – ez körülbelül 5,4 PJ-t jelent. A teljes növekmény körülbelül 7,2 PJ lenne, amelynek a maradék 25%-át jegyzékben szereplő projektekkel (nem csak lakossági épületenergetikai korszerűsítés, közlekedés – technológiát érintő projektek nem szerepelnek majd a katalógusban) lehet majd teljesíteni.

Véleményünk szerint a teljesítési korlátokra vonatkozó részletszabályok tovább bonyolítják a rendszert, miközben az ipari projektekből származó HEM-ek értékét jelentősen csökkenti. A jegyzék és egyedi audit közötti különbségtétel, valamint a lakossági HEM-ek arányának előírása miatt az ipari szereplők jelentős energiamegtakarítási potenciáltól esnek el. Ez nemcsak az ipari vállalatokat és egyéb szervezeti végfelhasználókat érinti hátrányosan, hanem a nemzetgazdaság egészére is negatív hatással lehet.

A minisztériumi kommunikáció alapján a katalógusban kizárólag épületenergetikai és közlekedésfejlesztési projektek maradnak, így az ipari szereplőkre hárulhat az EKR többletköltségeinek nagy része, anélkül, hogy azokat érdemben kompenzálni tudnák.

A rendszer emellett egyre átláthatatlanabbá válik: a jelenlegi három HEM-kategória helyett (5 évnél rövidebb élettartamú, 5 évnél hosszabb élettartamú és kétszeresen elszámolható), a következők kombinációi alakulnak ki (a fentiekben leírtakat mind figyelembe véve):

- egyedi audit

- jegyzékben szereplő intézkedés

- lakossági projekt,

- nem lakossági projekt.

A bonyolult rendszer a piac hatékonyságának csökkenését eredményezheti.

Kedvezményes szorzók megszűntetése

A jelnelegi szabályozás szerint az Ehat. tv. bizonyos esetekben lehetővé teszi a megszerzett hitelesített energiamegtakarítások kedvezményes elszámolását. A MEKH által közzétett HEM Modul kézikönyv szerint a következő évzárások során az alábbi esetekben keletkeznének kedvezmények:

- 2025. március 31. – A 2024. évi EKR kötelezettség teljesítése során egy HEM másfélszeres elszámolására akkor van lehetőség, ha a HEM éven túli – vagyis a korábbi évzáráskor már szerepelt a kötelezett számláján – és az élettartama legalább 3 év.

- 2026. március 31. – A 2025. évi EKR kötelezettség teljesítése során egy HEM másfélszeres elszámolására akkor van lehetőség, ha a HEM éven túli – vagyis a korábbi évzáráskor már szerepelt a kötelezett számláján – és az élettartama legalább 5 év. Ha egy másfélszeresen elszámolható HEM lakóépület, vagy középület energiahatékonyságát javítja, és az intézkedés 2024. január 1. után kezdődött meg, úgy első alkalommal a 2025. évi kötelezettség teljesítése során kétszeresen számolható el, amennyiben élettartama 2030-ra is kiterjed.

Az Energiaügyi Minisztérium a törvénymódosítási tervezetben az említett kedvezményes elszámolás megszűntetését javasolja, azaz sem 1,5-szeres, sem 2-szeres szorzóval történő elszámolásra nem lenne lehetősége a kötelezetteknek.

Rövid élettartamú HEM-ek kivezetése

A korábbi törvényváltoztatással bevezetésre került, hogy azon beruházásokból származó HEM-eket, amelyek nem érik el a második kötelezettségi időszak végét (2030. dec. 31.) az élettartamuk és a hátralévő évek számának arányában lehet elszámolni. Ez azt jelenti, hogy amennyiben egy hitelesített energiamegtakarítás élettartama 1 év, akkor a 2030 végéig fennmaradó 6 évre kell arányosítani a kimutatott megtakarítást. Így az intézkedésből elszámolható energiamegtakarítás az eredetinek csupán hatoda lesz.

A jelenlegi törvénymódosítási tervezet azonban kimondja, hogy 2026-tól kizárólag legalább 6 éves élettartamú fellépésből elért energiamegtakarítás hitelesíthető, azzal a kiegészítéssel, hogy

- a 2025. június 30. előtt megkezdett 6 évnél rövidebb élettartamú intézkedésekből származó energiamegtakarítások még 2025. december 31-ig hitelesíthetők maradnak,

- azonban 2025. június 30. után megkezdett rövid élettartamú beruházások már nem lesznek hitelesíthetők EKR-ben.

- 6 évnél rövidebb élettartamú HEM-eket csak 2025. évi kötelezettség teljesítésére lehet használni, utána nem.

A rövid élettartamú HEM-ek korlátozása véleményünk szerint problémás, hiszen ilyen jellegű beruházások (pl. sűrített levegő nyomáscsökkentés, sűrített levegő szivárgáscsökkentés, szakaszos fűtés) következménye is lehet szignifikáns energiamegtakarítás, amely a nemzeti energiahatékonysági célok teljesítését segíti és a nemzetgazdaságra is pozitív hatással van. A korábban bevezetett arányosításra vonatkozó módosítást pozitívan értékeljük, ugyanis ösztönzi a vállalatokat, hogy a hosszútávú projekteket keressék, azonban nem zárja ki a rövidtávú intézkedéseket sem.

HEM-ek kereskedésében várható változások

A módosító törvénytervezet 6. § (2) bekezdése a 2015. évi LVII. törvény 15/B. § (3) változtatásáról szól, miszerint a továbbiakban a kötelezetteken túl a hitelesítő szervezetnek nem minősülő gazdálkodó szervezetek, továbbá a Magyar Állam is vásárolhatna HEM-et.

A módosítással a HEM-ek korlátozott forgalomképessége feloldásra kerülne, amelyre pozitív változásként tekintünk. Nem tartjuk azonban korrektnek, hogy az állam, mint szabályozó fél is szerepelhessen egy olyan piacon, ahol a cél, hogy a piaci szereplők kiváltsák az államnak fizetendő energiahatékonysági járulékot. Mivel minden be nem gyűjtott HEM a kötelezetteknek az államnak GJ-onként 50 000 Ft bevételt jelent, így az államnak érdekében állhat minden ennél olcsóbb HEM felvásárlása.

A törvénytervezet továbbá a tranzakciós díjak kiterjesztését is előrevetíti. Jelenleg tranzakciós díjat a CEEGEX EKR HEM tőzsdén kereskedett hitelesített energiamegtakarítások esetén kell fizetni. A módosítási javaslat elfogadása esetén már kétoldalú megállapodások esetén is lenne tranzakciós költség.

Minimumkompenzáció lakossági projektek esetén

A módosító törvény 6. § (4) bekezdésének módosítási tervezete a lakossági projektek ellentételezéséről szól. Azt mondja ki, hogy lakossági szegmensben végrehajtott intézkedések esetén az első jogosultat megjelölő megállapodásban CEEGEX EKR HEM tőzsde múltbéli eredményeihez kötött minimumkompenzációt kell meghatározni. A lényeges hozzájárulást adóhoz, mint első jogosulthoz maximum annyi GJ kerülhet a hitelesített megtakarításból, amekkora a lényeges hozzájárulás pénzbeli mértéke elosztva a megelőző évben lezajlott szervezett piaci aukcióin kereskedett, az egyéni fellépés típusának megfelelő HEM átlagárával.

Megítélésünk szerint ez a módosítás káros hatásokkal járna. A lényeges hozzájárulást nyújtó (kivitelező cég) vagy futja a kockázatát annak, hogy a tavalyi átlagárnál drágábban tudja eladni az energiamegtakarítást a piacon, vagy egyéb trükkökkel próbálkozik annak érdekében, hogy profitot generálhasson saját maga számára. A módosítás tehát eltántoríthatja a szolgáltatókat attól, hogy lakossági projekteket kínáljanak HEM-ért cserébe a piacon, így kevesebb energiamegtakarítás jön létre a lakóépületek vonatkozásában. Továbbá a korábbi évhez való rögzítés azt jelenti, hogy a lakossági HEM-ek ára csak növekedhet, hiszen minden évben dárgábbnak kell lennie az előzőnél, hogy a szolgáltatónak megérje a lakossági projektek árából engedni hitelesített energiamegtakarításért cserébe.

Auditori-hitelesítői piac szűkítése

A módosítási javaslat kimondja, hogy

“Az egyéni fellépésekből származó, energiamegtakarítási kötelezettségként elszámolni vagy átruházni kívánt energiamegtakarítást a Hivatal által névjegyzékbe vett, legalább tíz, a VIII. Fejezet szerinti energetikai auditot elkészítő – kötelezett félnek nem minősülő – energetikai auditáló szervezet (a továbbiakban: hitelesítő szervezet) hitelesíti.”

Ez azt jelenti, hogy az az auditáló szervezet, amely nem készített legalább 10 darab kötelező nagyvállalati energetkai auditot, nem hitelesíthet. A cikk korábbi részében részletezett változtatások egyaránt a HEM-ekre való igény növekedésével járnak. Az igény növekedése mellett a hitelesítők számának korlátozása, új szereplők piacra lépésének megakadályozása a tranzakciós költségek, illetve a HEM árának további növekedését okoznák.

A módosítás célja a silány minőségű hitelesítői munka kiszűrése volna, ami elsősorban a Magyar Energetikai és Közmű-szabályozási Hivatal (MEKH) feladata. Ennek érdekében a törvénymódosítási tervezetben a bizonyítási teher megfordítása is szerepel. A módosító törvényjavaslat szerint amennyiben a Hivatal rendelkezésére bocsátott dokumentáció alapján nem megállapítható kétséget kizáróan, hogy az energiamegtakarítás megfelelően került megállapításra, a hitelesítő szervezet ellenkező bizonyításáig azt kell vélelmezni, hogy az energiamegtakarítás megállapítására nem megfelelően került sor. Azaz a hitelesítő szervezetnek kell bizonyítania, hogy jól számolt és nem a Hivatalnak azt, hogy nem.

Törvénymódosítás várható hatásai

Az Energiaügyi Minisztérium célja az Energiahatékonysági Kötelezettségi Rendszer jelenlegi szabályainak drasztikus átalakítása, melynek oka, hogy Magyarország jelenleg elmarad a tervezett energiamegtakarítási céloktól.

Az egyértelmű, hogy a törvénymódosításra és az EKR kötelezetti százalékok módosítására szükség van, hiszen az eddig bejegyzett HEM-ek 2030-ig lefedték volna a teljes kötelezettséget. A törvénymódosítási tervezet jelenlegi szövegezése szerinti változások azonban jelentős hatással lehetnek a HEM-ek piacára:

- Ipari szegmens: az 1,5-szörös szorzó eltörlése és a rövidtávú projektek kizárása árnövelő hatást gyakorolna, hiszen kevesebb projekt lesz elérhető és egy-egy hosszútávú projekt sem ér másfélszeres mennyiséget. Ellentétes hatással bírna, hogy a kötelezetti százalékok növekedése csak lakossági projektekből és egyéb jegyzékben szereplő – épületenergetikai és közlekedést érintő – projektekkel lenne teljesíthető, így csökkenne az ipari HEM-ek iránti kereslet. A kettős hatás bizonytalanságot eredményezhet a piacon. 2025. februári aukción 3 625 Ft/GJ volt az 5 évet meghaladó élettartamú HEM egységára.

- Lakossági szegmens: a HEM-ek ára vélhetően jelentősen megnőne, hiszen a következő 2,5 évben a földgáz- és villamosenergia-kereskedők kénytelenek ilyen projektekből származó hitelesített energiamegtakarításokat vásárolni kötelezettségük teljesítése érdekében. 2025. februári aukción 4 845 Ft/GJ volt a lakossági projektek egységára.

- Auditálás és hitelesítés: az auditálás és a hitelesítés költségei növekednének, hiszen a módosítás csökkentené a hitelesíteni tudó szervezetek számát és az auditok szigorúbb elbírálását szorgalmazza.