Frissült a TAO törvény energiahatékonysági beruházások adókedvezményéről szóló 22/E.§-a és azt kiegészítő 176/2017 kormányrendelet (TAO tv. végrehajtási rendelete). A módosítások 2023. december 1-től hatályosak. A TAO adókedvezményről ebben a cikkben írunk részletesen, jelen cikkben az újdonságokat foglaljuk össze.

A legfontosabb változások:

- Gázüzemű berendezések kiesése a támogatotti körből – nem vehető igénybe TAO adókedvezmény fosszilis tüzelőanyaggal üzemelő berendezésekre.

- Távhős projektek kiesése.

- Az igénybe vehető maximális támogatás 15 millió euróról 30 millió euróra növekszik.

- Új opció, hogy energiahatékonysági követelménnyel nem rendelkező intézkedések esetén nem kell feltétlenül alternatív beruházáshoz (ellenajánlathoz) képest vizsgálni az energiamegtakarítást és a költségkülönbözetet. Ezzel azonban feleződik a támogatás.

- Új, részletesebb meghatározások az alternatív beruházásokra.

- Enyhül az energiahatékonysági követelmények figyelembevételének szabályozása (?).

- Épületenergetikai projektekre szigorúbb követelmények bevezetése.

- Épületenergetikai projektekre csökken az elszámolható költség aránya.

Az utóbbi években az energetikai támogatások terén a beruházók és az energetikai szakemberek figyelme egyértelműen az EKR felé terelődött. Ennek oka az, hogy az EKR-ben – nagymértékben a kiadott katalógusnak is köszönhetően – könnyebb az energiamegtakarítás kimutatása. Egyértelműbb és egyszerűbb a jogi és pénzügyi háttere, így kisebb a kockázatokat is hordoz. A TAO törvény sokszor nem egyértelmű, nehezen értelmezhető jogi szövege rengeteg kérdést vetett fel az energetikai auditorok részéről is. A frissített törvényszöveg talán ezt hivatott orvosolni, több új meghatározással, az egyes területek részletesebb szabályozásával. A következőkben látni fogjuk, hogy az elszámolható projektek lehetőségei tágultak, ezzel azonban a kérdések száma is növekedett.

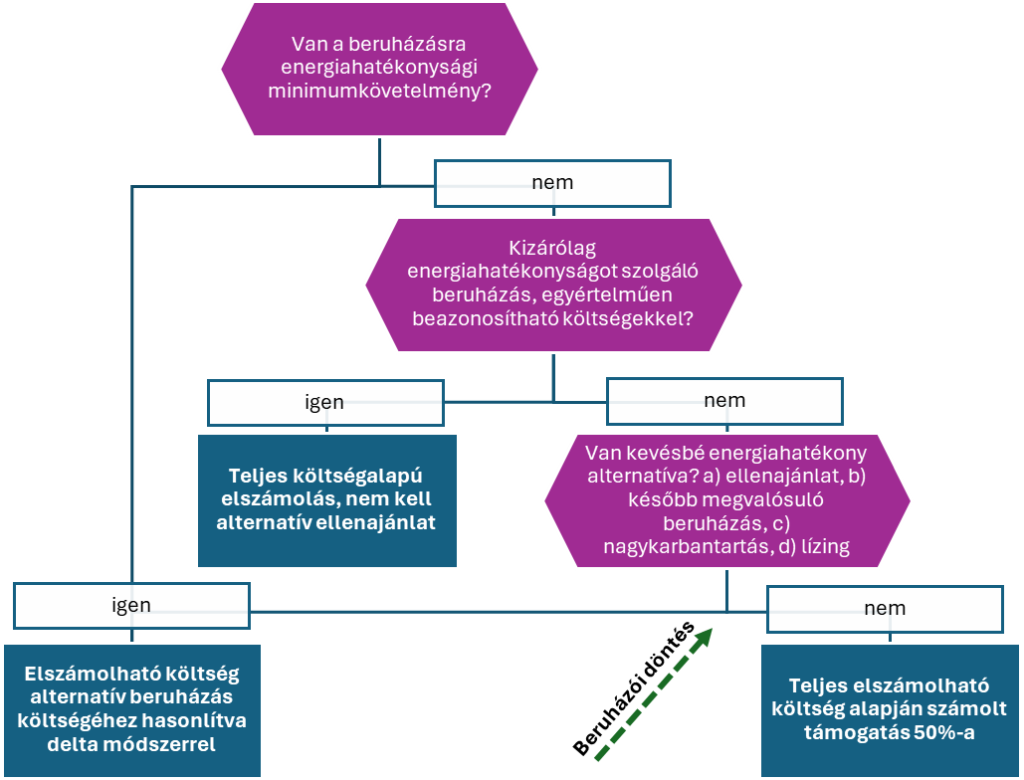

A TAO támogatás igénybevételének logikai felépítését a következő ábra szemlélteti. Látható, hogy az EU-s energiahatékonysági követelmények továbbra is jelentős szerepet játszanak az elszámolhatóságban.

EKR vagy TAO?

Még az elején tisztázzuk előbb, hogy ezen nehézségek mellett mikor érdemes a TAO adókedvezményen elgondolkozni EKR helyett. Az EKR-ben megtakarított GJ-okat tudja értékesíteni a beruházó, TAO-ban pedig a beruházási költség adott százalékát igényelheti vissza az energiamegtakarítás mértékétől függetlenül (természetesen energiahatékonyság-növekedést el kell érni, de ez esetben nem számít annak mértéke). Ebből adódóan nagy energiamegtakarítást eredményező, és/vagy alacsony beruházási költségű projektek esetén valószínűleg az EKR lesz optimális; kis energiafogyasztás-csökkenést okozó, és/vagy nagy beruházási költséggel járó beruházásoknál mindenképp érdemes megvizsgálni a TAO-t.

Újdonságok a TAO törvényben

Gáztüzelés és távhő kiesik

Egyik legnagyobb változás, hogy fosszilis tüzelőanyaggal üzemelő energiatermelő berendezések cseréjére nem vehető igénybe TAO támogatás. Ez minden bizonnyal az EU gázfogyasztás csökkentését előíró direktívájának való megfelelés. 2025-től EKR-ben is hasonló korlátozás lép életbe. Tehát olyan gyakori (és eléggé hasznos) beruházásokra ezentúl nem lehet támogatást igénybe venni, mint melegvízkazánok, gőzkazánok vagy gázégők cseréje másik gázos hőtermelőre.

Hasonlóképpen kiesik a támogatott beruházások köréből az olyan beruházás, ami „kapcsolt energiatermelés, távfűtés, távhűtés támogatására irányul”. Felmerül a kérdés, hogy ez a korlátozás csak az energiatermelésre vonatkozik, a felhasználásra, távhőhöz való csatlakozásra nem – tekintve, hogy EKR-ben ez elszámolható , külön katalóguslap is van rá. Véleményünk szerint a törvény szövege egyértelműen minden távfűtéssel kapcsolatos támogatásra vonatkozik. Tehát ilyen esetben csak az EKR-t érdemes figyelembe venni.

Maximális támogatási összeg növekedése

A törvény 15 millió eurónak megfelelő forintösszegről 30 millió euróra emelte az egy intézkedésre igénybe vehető maximális támogatás. A támogatások aránya nem változik, Budapesten legfeljebb a beruházási költség 30%-a, az ország többi részében 45%-a elszámolható, ami kisvállalkozások esetén 20 százalékponttal, középvállalkozásoknál 10 százalékponttal növelhető.

Alternatív beruházás

Bár a TAO törvény több új meghatározást bevezet az alternatív beruházásokra, az energiahatékonysági követelményekhez vett szigorú feltételt nem mondja ki. Ezt a TAO törvény végrehajtásáról szóló kormányrendeletben találjuk.

“Az adókedvezmény keretében nem elszámolható költség annak a beruházásnak a bekerülési értéke, amely beruházás üzembe helyezése esetére az Európai Unió általános hatályú, közvetlenül alkalmazandó már elfogadott jogi aktusa, vagy már elfogadott jogszabály minimum energiahatékonysági követelményt ír elő, e követelmény teljesítését biztosító beruházás bekerülési értéke erejéig, függetlenül e rendelkezések hatálybalépésétől.”

Ez nem változott az új módosítások során, tehát azeddigi gyakorlatnak megfelelően kell számolni a követelményekkel. Tehát: nem elszámolható költségként jelöli meg követelmények teljesítését biztosító beruházás bekerülési értékét. Ha létezik követelmény, alternatív beruházáshoz kell viszonyítani.

Azon esetekben, ahol nincs követelmény (pl. gyártóeszközök) és nincs alternatív beruházás, a teljes költség elszámolható.

Az alternatív beruházásokra adott opciókat a következő pontokban mutatjuk be.

- Alternatív beruházás hiányban igénybe vehető beruházás

A törvény ezen frissítése előtt az elszámolható költség nem a teljes beruházási költség volt, hanem egy alternatív, alacsonyabb energiahatékonyságú rendszer és az új rendszer költségkülönbsége. Ezzel nem magát a beruházást támogatták, hanem a jobb, energiahatékonyabb rendszer választását a gyengébb hatékonyságúval szemben. Problémát jelentett, ha nem volt egy alternatív beruházás, tehát gyakorlatilag nem volt több ajánlat.

Ez, az alternatív beruházáshoz viszonyított elszámolás továbbra is érvényes, azonban a törvény új pontja szerint alternatív beruházás hiányában is igénybe vehető TAO támogatás, ebben az esetben 50%-kal csökken az elszámolható költség – ami ebben az esetben a beruházási költséget jelenti.

Az alternatív beruházás definícióját a törvény a következőképp határozza meg:

… hasonló termelési kapacitással és élettartammal rendelkező olyan beruházás, felújítás, amely eleget tesz az érvényben lévő uniós szabványoknak és amelyet az adózó adókedvezmény vagy más állami támogatás hiányában hitelt érdemlően végrehajtott volna, továbbá amely megfelel a szokásos kereskedelmi gyakorlatnak az ágazat vagy az érintett tevékenység esetében …

Kérdésként merül fel, hogy mi számít hitelt érdemlő bizonyítéknak a támogatás nélküli végrehajtásról? Több ajánlat bekérése sem jelenti egyértelműen a beruházás végrehajtását. Véleményünk szerint a törvény teret enged arra, hogy a beruházó kiválassza, melyik elszámolással akar élni. Ha van olyan rosszabb hatékonyságú ellenajánlat, ami több, mint 50%-kal olcsóbb, akkor az alternatív rendszerhez viszonyított számítást érdemes alkalmazni, ellenkező esetben az egyszerűsítettet. Ha olyan helyzet alakul ki, hogy a beruházó az előbbi megoldást választja, oda kell figyelnie a következőkre. Egyrészt „hitelt érdemlő” bizonyítékkal kell szolgálnia a beruházás támogatás nélküli végrehajtásáról. Véleményünk szerint ez egy vezetőségi döntés is lehet. Másrészt a választás alapját adó nagy költségkülönbségnek magyarázhatónak kell lennie, erre vonatkozik a „szokásos kereskedelmi gyakorlatnak” való megfelelőség.

Az alternatív beruházás fogalmát további lehetőségekre is kiterjesztették, ezekkel a következőkben részletesen foglalkozunk.

- Alternatív beruházás ugyanazon beruházás későbbi időpontban történő megvalósítása.

Ezzel elszámolható a beruházás „bekerülési értéke, értéknövekedése és az alternatív beruházás, felújítás jelenértéken számított költsége közötti különbözet, arra az időpontra diszkontálva, amikor az adókedvezménnyel érintett beruházás, felújítás megvalósul.” Ez a pont több kérdést is felvet. Azonban energetikai auditorként nem szakterületünk ezen gazdasági kérdések elemzése. Ezért azt javasoljuk, hogy, amennyiben a beruházó ezen pont alapján kíván támogatást igénybe venni, egyeztessen saját gazdasági osztályával. Auditorként ez esetben a jelenlegi rendszerhez, vagy követelményérték megléte esetén a követelményhez viszonyítva vizsgáljuk az energiahatékonyság-növekedést.

- Karbantartás, javítás, mint alternatív beruházás

Alternatív beruházásnak számít továbbá a meglévő tárgyi eszköz üzemben tartását magában foglaló beruházás. Elszámolható az új rendszer bekerülési értéke és a meglévő rendszer karbantartására, javítására és korszerűsítésére irányuló beruházás jelenértéke közötti különbözet. Ez a következő kérdéseket veti fel:

- Mi számít karbantartásnak? Nem meghatározott a beavatkozás mértéke, tehát egy kisebb elem cseréje is e kategóriába esik?

- A törvény nem ír arról, hogy hány év karbantartását kell figyelembe venni, így a karbantartás költsége kérdésessé válik.

- Mit jelent a javítás? Akkor is igénybe vehető támogatás, ha egy nem működő, elromlott berendezés javítása helyett újat vesznek?

- Ez ellentmond a kizárólag energiahatékonysági cél kikötésének.

- Nem tudjuk, milyen dokumentummal bizonyítható a karbantartás, mint alternatív beruházás költsége, amennyiben a karbantartás nem történt meg – hiszen ennek megtörténtét váltja ki a beruházás.

Látható, hogy ez a pont számtalan kérdést vet fel, és így lehetőséget nyit a visszaélésekre, de a beruházó ennek a pontnak a (félre)értelmezésével a büntetést is kockáztatja. Ez a pont jó kibúvó lehet afelé, hogy szinte a teljes költség (vagyis annak 30/45%-a) elszámolható legyen, ne pedig egy ténylegesen alternatív ajánlathoz mért többletköltség, vagy a költség felezése alternatív rendszer hiányában. Az auditor ez esetben a jelenlegi rendszerhez viszonyítva vizsgálja az új rendszer energiahatékonyságát.

Összességében azt javasoljuk, hogy olyan nagykarbantartás esetén érdemes (és biztonságos) ezt az opciót választani, melyre a beruházó ajánlatot tud bekérni, és egyértelmű, mértékében is közelítő alternatíva az új berendezés a karbantartáshoz képest.

- Lízingelés

Mindezeken túl a törvény lehetőséget ad lízingelt berendezések elszámolására is. Két lízingelt berendezés közül a hatékonyabb és a kevésbé hatékony berendezés közti költségkülönbség számolható el

Követelményértékek figyelembevétele

A törvény új változatában a követelményértékek bevezetése enyhül azzal, hogy az adókedvezmény igénybe vehető, ha a beruházást a követelmények hatálybalépése előtt legalább 18 hónappal befejezték. Ez szembemegy a végrehajtási törvény fent idézett szövegével. Bár a TAO törvény magasabb rendű jogi rendelkezés, mint a kormányrendelet, kérdéseket mindenképp felvet. Ebben az esetben a TAO törvény az adókedvezmény igénybevételéről szól, a kormányrendelet elszámolható költségek korlátozásáról.

Továbbá a TAO tv. megfogalmazása is vet fel kérdéseket. Önmagában a minimumkövetelmények megléte még nem jelentette az elszámolhatóság kizárását, ha az új rendszer egy kicsit is meghaladja energiahatékonyságban a követelményértéket. A törvény szövege pontosan így szól: “Nem vehető igénybe adókedvezmény, ha az adózó a beruházást, felújítást azért hajtja végre, hogy … már elfogadott és hatályos uniós szabványoknak feleljen meg.” Ez esetben felmerül a kérdés, hogy előáll e egyáltalán olyan helyzet, amit a törvényszöveg szó szerinti értelmezése jelent, mivel a vállalatokat semmilyen jogi aktus nem kötelezi arra, hogy megfeleljenek energiahatékonysági követelményeknek. Ha fejlesztés, hatékonyságnövekedés céljából hozzányúlnak egy rendszerhez, akkor már figyelembe kell venni a szabályozásokat, de egy beruházás, tapasztalatunk szerint, soha nem azért megy végbe, hogy megfeleljenek egy követelménynek. Hozzátéve azt, hogy az EU-s energiahatékonysági követelmények sem a felhasználókat kötelezik, azok forgalomba hozatalra, néha beüzemelésre vonatkoznak.

Tehát a törvény ezen pontjának változtatása kinyitott olyan kérdéseket, amiket az eddigi nem feszegettünk a gyakorlati alkalmazás, auditálás során.

Épületek felújítása

A korábbiakban az épületekre nem vonatkozott külön szabályozás, minden más intézkedéstípussal együtt kezeltük. A frissített törvény új pontokban foglalkozik az épületek energiahatékonyságának növelésével igénybe vehető támogatással, annak kritériumaival.

Épületenergetikai intézkedésnek számít az épület szigetelése, ablakcsere (termikus korszerűsítés) és az épületgépészeti korszerűsítés is. Továbbra is érvényes az, hogy gázkazáncsere (vagy bármi egyéb fosszilis tüzelőanyaggal működő épületfűtő és HMV termelő berendezés cseréje) és távhőcsatlakozás nem támogatott. Az épületgépészeti korszerűsítések közé így olyan beruházások tartoznak, mint pl. hőszivattyú beépítése (gázkazán cseréje hőszivattyúra), keringető szivattyú cseréje, villanybojler cseréje, légtechnikai korszerűsítése (p.hővisszanyerő beépítése) és hasonlók.

Főbb megállapítások, és változások épületenergetikai korszerűsítés esetén:

- A maximum elszámolható költség a beruházási költség 15%-a, tehát alacsonyabb az arány mint a nem épületenergetikai intézkedések esetén.

- Nincs megkülönböztetve Budapest, ezért az ország egész területén ez a 15% érvényes.

- Kisvállalkozás esetén 20 százalékponttal, középvállalkozás esetén 10 százalékponttal növelhető a támogatás mértéke – ahogy az egyéb projektek esetén is, tehát ebben nincs különbség.

- Érvényes a 30 millió eurós maximális határ is.

- Termikus korszerűsítés (szigetelés, ablakcsere) esetén feltétel, hogy az épület (primerenergiában mért) energiahatékonysága legalább 20%-ot javuljon. A javulást a jelenlegi állapothoz képest kell elérni, nem követelményértékekhez.

- Épületgépészeti rendszer korszerűsítésével az épület energiahatékonysága legalább 10%-ot javuljon. Tehát az épület primerenergia fogyasztása 10%-kal csökkenjen.

- Új épületre igénybe vett támogatás esetén az épületnek a közel nulla energiaigényű kritériumhoz képest 10%-kal kell hatékonyabbnak lennie.

- A hatékonyság-javulást a beruházás előtti és utáni állapotra elvégzett tanúsítással kell bizonyítani.

A TAO törvény épületek esetén is kitér az EU-s követelményekre. Az előzőekben már részletezett probléma ez esetben is érvényes: a törvény szövege szerint nem vehető igénybe adókedvezmény, ha a beruházást azért hajtják végre, hogy megfeleljenek a követelményeknek. Senki nem azért szigeteli az épületét, hogy megfeleljen a követelményeknek, mivel ilyen kötelezettség nincs. Továbbá a 18 hónapos enyhítő kiegészítés ez esetben is érvényes, használatánál a kérdés ugyanaz.

Nagyobb probléma azonban, hogy a TAO tv. frissített változatában, hogy nem tér ki az ÉKM rendelethez való viszonyára. Tehát ha a beruházó oly módon hajtja végre a korszerűsítést, hogy azzal éppen teljesíti az ÉKM rendelet követelményeit, akkor a beruházás elszámolható, és ugyanúgy a jelenlegi állapothoz viszonyítva számolandó az energiahatékonyság?

Továbbá, az ÉKM rendelettel kapcsolatban (korábban TNM rendelet) kérdésként szokott felmerülni a jelentős felújítás kezelése. Jelentős felújításnak számít a határoló szerkezetek összes felületének legalább a 25%-át érintő felújítás. Ebben a kategóriában azonban már nem csak az érintett szerkezetekre vonatkozik követelmény, hanem az egész épület primerenergia fogyasztására is. Ebből az következik, hogy egy teljes szigetelés esetén vizsgálni kell az épület összesített energetikai jellemzőjének értékét is. Amennyiben ez nem felel meg a követelményeknek (gyenge hatásfokú fűtési rendszer, elektromos HMV előállítás – a primerenergia tényező miatt), úgy kérdéses, hogy a beruházás eleve elvégezhető-e, de az adókedvezmény igénybevétele véleményünk szerint ellehetetlenül. Az azonban irreális elvárásnak tűnik, hogy a szigeteléssel és ablakcserével egyidőben kötelező legyen a fűtési rendszer korszerűsítése is. Az EKR katalógusban ezen követelmény csak a szigetelés és ablakcsere együttes alkalmazása esetén szerepel. Tehát az EKR mondhatni nagyvonalúan eltekint a jelentős felújítás követelményeitől, ha csak szigetelést hajt végre a beruházó.

További kérdések

Primerenergia

Az épületekkel foglalkozó pontok egyértelművé teszik, hogy a hatékonyságnak primerenergiában véve kell növekednie. A primerenergiára átváltó szorzót (primerenergia tényezőt) gyakran büntető szorzóként értelmezik, viszont indokoltsága könnyen belátható. A primerenergiában való számolás lényege, hogy nem tekinthetjük azonos energiának a különböző energiatípusokat. Villamos energia előállítását (a megújuló termelőkapacitáson túl) alapvetően 30-35%-os hatásfokon végzik fosszilis- (gáz, szén) és nukleáris tüzelőanyaggal üzemelő erőművekben. Tehát egy egységnyi villamos energia előállításához kb. 3 egységnyi primerenergiát használunk fel. Az erőművi hatékonyság és az energiamix alapján határozták meg a primerenergia átalakítási tényezőt. Az EU-s direktívákban ez a szorzó 2,5. Az épületenergetikát megalapozó 9/2023 ÉKM rendeletben kissé eltér, értéke 2,6.

Mindezek alapján oda kell figyelni azon beruházások esetén, ahol földgáz alapú fűtési rendszerről elektromos rendszerre állunk át. Gyakorlatilag fűtés esetén kizárólag hőszivattyús rendszer teljesíti az elszámolhatósági követelményt.

A nem épületekre irányuló projekteknél viszont nincs primerenergiára vonatkozó megjegyzés. Kérdés tehát, hogy egy jelenleg gázüzemű rendszer elektromosra cserélése során mivel kell számolni (pl. nagyteljesítményű ipari gáztüzelésű hőkezelő kemence elektromos kemencére való cseréje). Abban az esetben, ha van alternatív beruházás, vagy minimumkövetelmény, akkor egyértelmű. Ezek hiányában, a jelenlegi rendszerhez viszonyított számítások esetén előtérbe kerül ez a kérdés.

(A TAO ebben a tekintetben eltér az EKR-től, ahol végsőenergia megtakarításával számolunk.)

Energiahatékonysághoz közvetlenül kapcsolódó költség

A TAO törvény egyértelművé teszi, hogy az energiahatékonysághoz közvetlenül nem kapcsolódó költség nem minősül elszámolható költségnek. Kérdés, hogy mit kell ilyen költségnek tekinteni.

Épületkorszerűsítés esetén a beruházási költség egy jelentős része kivitelezési költség. Az állványozás vagy festés, a munkások órabére ugyanakkora 5 cm és 15 cm szigetelés felhelyezése esetén is. Ebből mi arra következtetünk, hogy a kivitelezés nem elszámolható költség.

Ezzel megegyező logika alapján ipari berendezések cseréje esetén is a kivitelezés, beüzemelés költségét nem lehet elszámolni, bár ezen költség kisebb arányt tesz ki.

Az eddigi tapasztalatok ezzel szemben azt mutatják, hogy a kivitelezési költségek olyan szorosan kapcsolódnak a projekt költségeihez, hogy a beruházók természetesnek veszik ezek elszámolását, mondván, kivitelezés nélkül nincs beruházás. Továbbá, ha az általunk vélt szigorúbb értelmezés érvényes, az a beruházó és a kivitelező részéről trükközésre ad okot.