Az energiahatékonyságról szóló 2015. évi LVII. törvény (Ehat. tv.) VIII. fejezete (22.§) a 10 TJ felett fogyasztó vállalatok számára kötelező energetikai audit elvégzését írja elő.

Cikkünk összefoglalja az összes releváns tudnivalót a kötelező energetikai audittal kapcsolatban.

Ki számít kötelezettnek?

Azon vállalatok, – függetlenül attól, hogy nagyvállalatnak vagy KKV-nak minősülnek-e – amelyek az elmúlt három lezárt év átlagában, az összes energiahordozót együttvéve több mint 10 TJ energiát fogyasztottak. Ezen vállalatokat a törvény összefoglalóan energetikai auditra kötelezett gazdálkodó szervezeteknek nevezi.

A kötelezettség fennállásának ellenőrzéséhez használja letölthető számolónkat!

Az auditkötelezettség a korábbi években nem a fogyasztástól, hanem a vállalkozás méretétől függően volt meghatározva: 2025. december 31-ig kizárólag a nagyvállalatoknak kellett 4 évente energetikai auditot lefolytatni. A törvénymódosítások hatására azon nagyvállalatok, amelyek fogyasztása 10 TJ alatti, a továbbiakban nem kötelezettek, míg a 10 TJ felett fogyasztó nagyvállalatok számára a kötelezettség a továbbiakban is fennáll.

Mit jelent a kötelezettség?

Az energetikai auditálásra kötelezett vállalatoknak minden év június 30-áig regisztrálnia kell a MEKH felületén. Az első regisztráció elvégzésekor 100 000 Ft regisztrációs díj fizetendő, mely egyszeri költség, a további regisztrációk alkalmával nem kell befizetni.

A MEKH közlése alapján a jogszabályváltozás hatására a 2026-os regisztráció minden auditálásra kötelezett vállalat számára az első évnek minősül, így a regisztrációs díjat azon vállalatoknak is be kell fizetnie, akik nagyvállalatként a korábbi rendszerben is kötelezettnek minősültek és korábban már (még nagyvállalatként) regisztráltak.

A kötelezett vállalat 4 évente köteles energetikai auditot lefolytatni. A regisztráció elmulasztása nem mentesíti a vállalatokat az auditálási kötelezettség alól.

Ki mentesül a kötelezettség alól?

A törvény felsorol néhány esetet, ami felmenti a vállalatot az auditkötelezettség alól:

- Az a cég, amely az EN ISO 50001 szabványnak megfelelő, akkreditált tanúsító szervezet által tanúsított energiagazdálkodási rendszert működtet. Ebben az esetben a vállalat köteles négyévente megküldeni a Hivatal részére az érvényes tanúsítványt.

- Az a vállalat, amely egy vállalkozáscsoport tagja és a vállalkozáscsoport egészére vagy egy részére vonatkozó EN ISO 50001 tanúsítvány ezen vállalatra is kiterjed. Ha ezt a tanúsítványt a vállalkozáscsoport valamely tagja a Hivatal részére megküldte, a tanúsítványon szereplő további vállalatnak ugyanazt a tanúsítványt már nem kell megküldenie a Hivatal részére.

A fenti mentességeket a kötelező regisztráció során kell a Hivatal számára jelezni.

Mi az audit határideje?

Azoknak a vállalatoknak, amelyek 2026-tól számítanak kötelezettnek, az első kötelező energetikai audit határideje 2026. október 10.

Azon vállalatoknak, amelyek korábban is a kötelezettek körébe estek (tehát a 10 TJ felett fogyasztó nagyvállalatoknak), a korábbi szabályoknak megfelelően a korábbi audit elkészültétől számított négy éven belül kell az új energetikai auditot lefolytatni.

Általánosságban a kötelező energetikai auditálás első elvégeztetésének határideje 2026. január 1-től azon év október 10. napja, amely évet megelőző három év átlagában az összes energiahordozót együttvéve a vállalat energiafogyasztása meghaladta a 10 TJ mennyiséget.

Mit kell tartalmaznia az energetikai auditnak?

A kötelező energetikai audit tartalmi követelményeit az Ehat. tv. végrehajtásáról szóló 122/2015. (V. 26.) Korm. rendelet szabályozza részletesen. Alapvetően az auditnak a következőket kell tartalmaznia:

- A vállalat energiafelhasználásának, az energiafogyasztás tendenciáinak elemzése,

- Energiateljesítmény mutatók (ETM; olyan fajlagos érték, ami a gyártási volumenre vagy egyéb faktorokra vonatkoztatva vizsgálja az energiafogyasztást) alkotása,

- az energiaveszteségi pontok bemutatása,

- és energiahatékonysági lehetőségek feltárása, javaslatok megfogalmazása és részletezése, az így elért energiamegtakarítás nyomon követése

- megújuló energiaforrások alkalmazásának lehetőségei.

Mire kell kiterjednie az auditnak?

Alapszabályként a vállalat energiafelhasználás szempontjából elkülönített minden részterületére, tehát

- Épületek: fűtés, HMV, világítás, kommunális felhasználás.

- Folyamatok: gyártás, szolgáltatás, főtevékenység során felmerülő energiafelhasználás.

- Szállítás: személy- és áruszállítás során fellépő energiafogyasztás.

Fontos változás 2026. január 1-től, hogy a korábbi gyakorlattal ellentétben minden részterületet vizsgálni kell, a teljes energiafelhasználáshoz viszonyított részarányától függetlenül.

2025. december 31-ig nem kellett vizsgálni azon részterületeket, melyekről az energetikai alapállapot felmérése során megállapították, hogy a tárgyévet megelőző 3 év átlagában számított éves energiafelhasználása a teljes éves energiafelhasználás 10 százalékát nem éri el. Ebben az esetben az adott részterület mentesült a kötelező auditálás alól. Ez a kivétel a 2024. évi LXXXVII. törvény a klímagázokról értelmében 2026-tól megszűnik. Auditori szempontból ezt a változást üdvözöljük. Több esetben tapasztaltuk, hogy az energiafogyasztás részaránya alapján az épületek kiesnek a vizsgálandó részterületek köréből, azok állapota és a korszerűsítésükben rejlő potenciál jelentős (még ha a vállalat szempontjából arányaiban jelentéktelennek is tűnik), felújításuk szükséges.

Bérelt ingatlanok

Alapvetően kötelezettnek minősülő tulajdonos köteles elvégeztetni a tulajdonában álló épület vonatkozásában az energetikai auditot. A kötelezettnek minősülő bérlő abban az esetben köteles épületre vonatkozó energetikai auditálást végeztetni, ha a bérlemény alapterülete meghaladja a teljes épület alapterületének 50%-át. Ez utóbbi esetben a tulajdonos és bérlő egyetemlegesen kötelezett az audit elvégeztetésére.

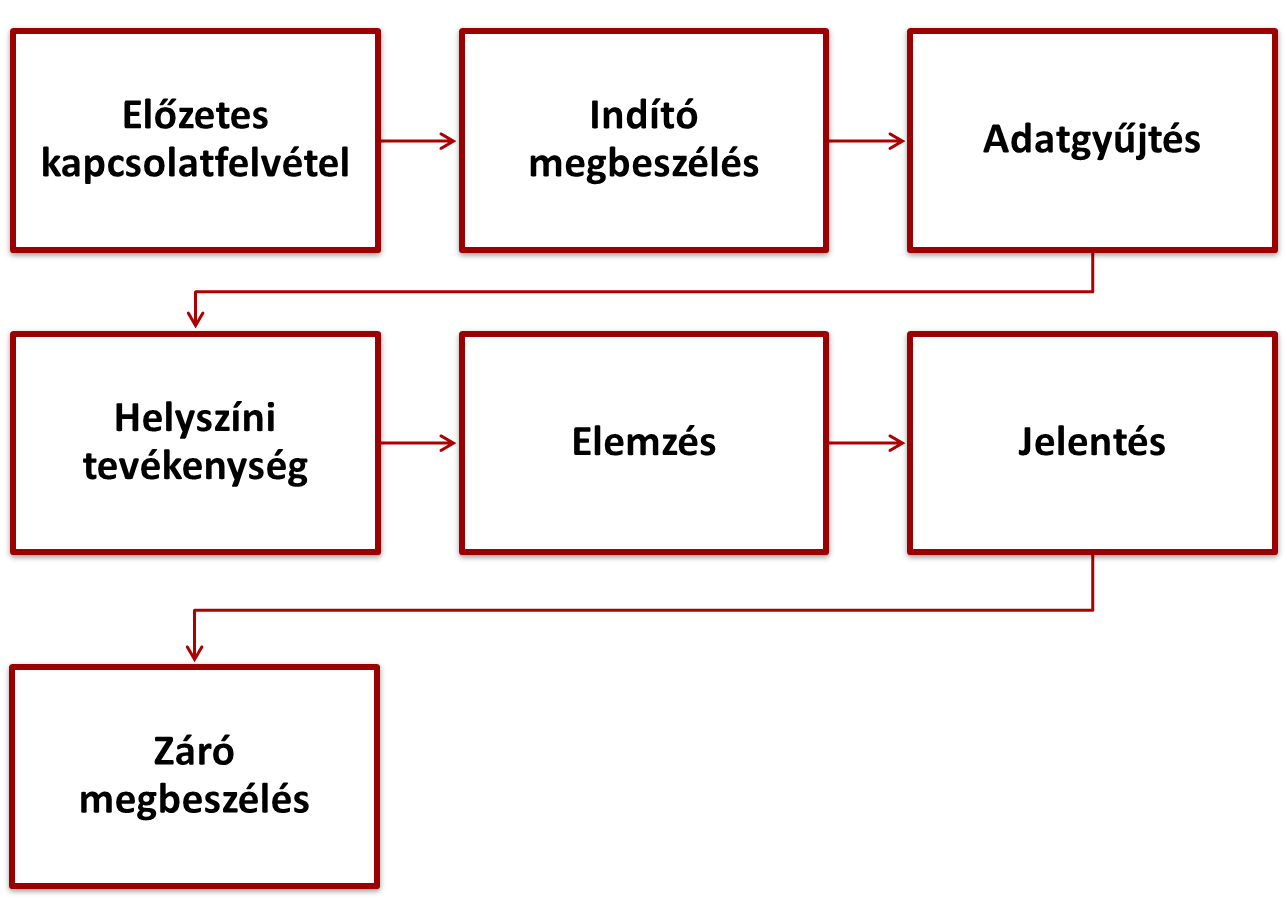

Az audit menete

Az adatgyűjtés során az auditor begyűjti az általa szükségesnek tartott adatokat, ezeket az auditált vállalatnak kötelező szolgáltatnia. Az auditor elkérheti az energiafogyasztó berendezések és épületek listáját, illetve azok adatait, műszaki rajzait, a vállalat energiafogyasztási és üzemeltetési adatait.

Helyszíni felmérés során az auditor felméri az épületeket, folyamatokat, információt szerez az üzemeltetésről és a felhasználói magatartásról, méréseket végezhet. Előzetes ötletekkel állhat elő, és megbeszéli az auditált vállalat képviselőivel az ő terveiket. Az auditor fényképeket, feljegyzéseket készíthet.

Az összegyűjtött adatok, információk és a felmérések alapján az auditor számításokat végez. Elemzi a jelenlegi folyamatok energiafogyasztását, az időbeli trendeket, megállapítja a befolyásoló tényezőket. Az auditor ETM-eket alkot. Az ETM-ek általában gyártási mennyiségekre (darabszám, tömeg, méret, stb.) fajlagosított érték, melynek képzése során az egyéb mennyiségek és hatások is figyelembe vehetők (pl. külső vagy belső hőmérséklet)

Az energetikai audit egyik fő célja és kötelező eleme energiahatékonysági javaslatok megfogalmazása. Az energetikai auditnak legalább az alábbi beavatkozási kategóriák szerint kell meghatároznia javasolt energiahatékonysági intézkedéseket:

- beruházást nem igénylő (egyszerű),

- támogatás nélkül is elvárható módon megtérülő (költségoptimális),

- jelenleg csak támogatásokkal reális (költségigényes).

Energetikai audit utókövetése

2026. január 1-jétől a 122/2015. (V. 26.) Korm. rendelet a kötelezettek számára az audit elkészítésén túl az abban szereplő energiahatékonysági javaslatokra konkrét végrehajtási terv kidolgozását, valamint éves jelentési és közzétételi kötelezettséget ír elő (13. § (9) bekezdés).

A elkészítendő publikus jelentésben a vállalatnak évente be kell számolnia:

- a végrehajtási tervekről, és

- a megelőző energetikai auditokban megfogalmazott ajánlások végrehajtási arányáról.

A rendelet nem tartalmaz tartalmi és formai követelményeket a végrehajtási tervre vonatkozóan.

Határidő: Az elkészített éves jelentést a tárgyévet követő év március 31-ig a szervezetnek közzé kell tennie a saját honlapján. A közzétételt az Energiahatékonysági publikus jelentéshez hasonlóan a MEKH ellenőrizheti.

Részletesebb tájékoztatást a “Kötelező energetikai audit utókövetése: végrehajtási terv és éves publikus jelentés” c. cikkünkben olvashatnak.

Ki végezhet energetikai auditot?

Auditot kizárólag a Hivatal névjegyzékében szereplő természetes személy auditor vagy auditáló szervezet cég végezhet. A Hivatal nyilvános auditori névjegyzéke elérhető honlapunkon.

Fontos megjegyezni, hogy auditálási szolgáltatást kizárólag közvetlen, a névjegyzékben szereplő auditor és a kötelezett gazdálkodó szervezet közötti szerződés keretén belül lehet nyújtani, tehát nem lehet olyan céggel szerződni, aki nem szerepel a névjegyzékben.

Ki jelenti az elkészült energetikai auditot a Hivatal felé?

A jelentési kötelezettség – az audit elkészültét követő 30 napon belül – az auditort vagy auditáló szervezetet terheli.

Amennyiben audit-kötelezett, kérjen ajánlatot a Wattlertől. Amennyiben további kérdései vannak, írjon emailt az info@wattler.eu -ra vagy hívjon minket a 06-70/373-4914-es számon!