Cikkünk a tao-kedvézmény igénybevétele során alkalmazandó mimumkritériumokra hívja fel a figyelmet – rámutatva arra, hogy a kritériumok alkalmazása valójában igen szűkre szabja a kedvezmény keretében elszámolható költségeket. A cikk alapján segítünk átgondolni, hogy egy adott projekt esetén milyen költségek számolhatóak el.

2017-ben az uniós energiahatékonysági célok elérése érdekében vezették be a vállalkozások adókedvezményei közé az energiahatékonysági tao-kedvezményt. Az adókedvezmény keretében egy energiahatékonysági célú beruházás akár 30-65%-kal kevesebbe kerül az adott társaság méretének (kis-, közép-, nagyvállalat), illetve elhelyezkedésének függvényében. A kedvezmény alkalmazása tényleges ösztönző erővel bírhat a hatékonysági célok elérésében és egyre szélesebb körben alkalmazták. 2017-ben 15 TJ, 2018-ban összesen 268 TJ/év megtakarítást jelentettek le a beruházó vállalatok, míg 2019-re – mire a tao-kedvezmény híre szélesebb körben elterjedt – 320 TJ-nyi megtakarítás került be a MEKH adatbázisába ((2021. áprilisi adat, de ez a mennyiség még növekedhet, mivel 2021.május 31-ig még volt lehetőség projektet lejelenteni akár a 2019-es évre.)) A tao-kedvezmény segítségevel megtakarított éves energiamennyiség a magyar végsőenergia-felhasználás 0,05%-nál kisebb érték, így nem meglepő, hogy a szabályozó úgy vélte, hogy további intézkedéseket kell bevezetni az országos energiamegtakarítási célok elérése érdekében. (Ez lett az energiahatékonysági kötelezetti rendszer, az EKR.) Az elért megtakarítási mennyiséget látva azt gondoljuk, hogy az energetikai tao-kedvezmény ösztönzésére, a lehetőségek bővítésére is szükség van, mivel a gyakorlat azt mutatja, hogy kedvezmény keretében nagyon sok projekt nem számolható el.

Elsőre úgy tűnik, hogy egy kazáncsere vagy egy világításkorszerűsítés a legegyszerűbb, legkönnyebben támogatható projektek közé tartozik. Az energiahatékonysági célokat szolgáló beruházás adókedvezményének végrehajtási szabályairól szóló 76/2017. (VII. 4.) Korm. rendelet („Tao vhr.”) és a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény („Tao-tv.) szigorú értelmezése alapján azonban ez nincs így. Sőt az elszámolhatóságra vonatkozó paragrafus (Tao vhr. 4.§ (2) c) ) alkalmazása lényegesen beszűkíti a Tao-kedvezmény igénybevételét, mivel az audittal és az azt követő számviteli adminisztrációval járó terheket nem fedezi a Tao-kedvezmény összege. Lássuk, hogy miért:

A Tao.Vhr. úgy fogalmaz, hogy „Az adókedvezmény keretében nem elszámolható költség: [..] annak a beruházásnak a bekerülési értéke, amely beruházás üzembe helyezése esetére az Európai Unió általános hatályú, közvetlenül alkalmazandó már elfogadott jogi aktusa, vagy már elfogadott jogszabály minimum energiahatékonysági követelményt ír elő, e követelmény teljesítését biztosító beruházás bekerülési értéke erejéig, függetlenül e rendelkezések hatálybalépésétől;”

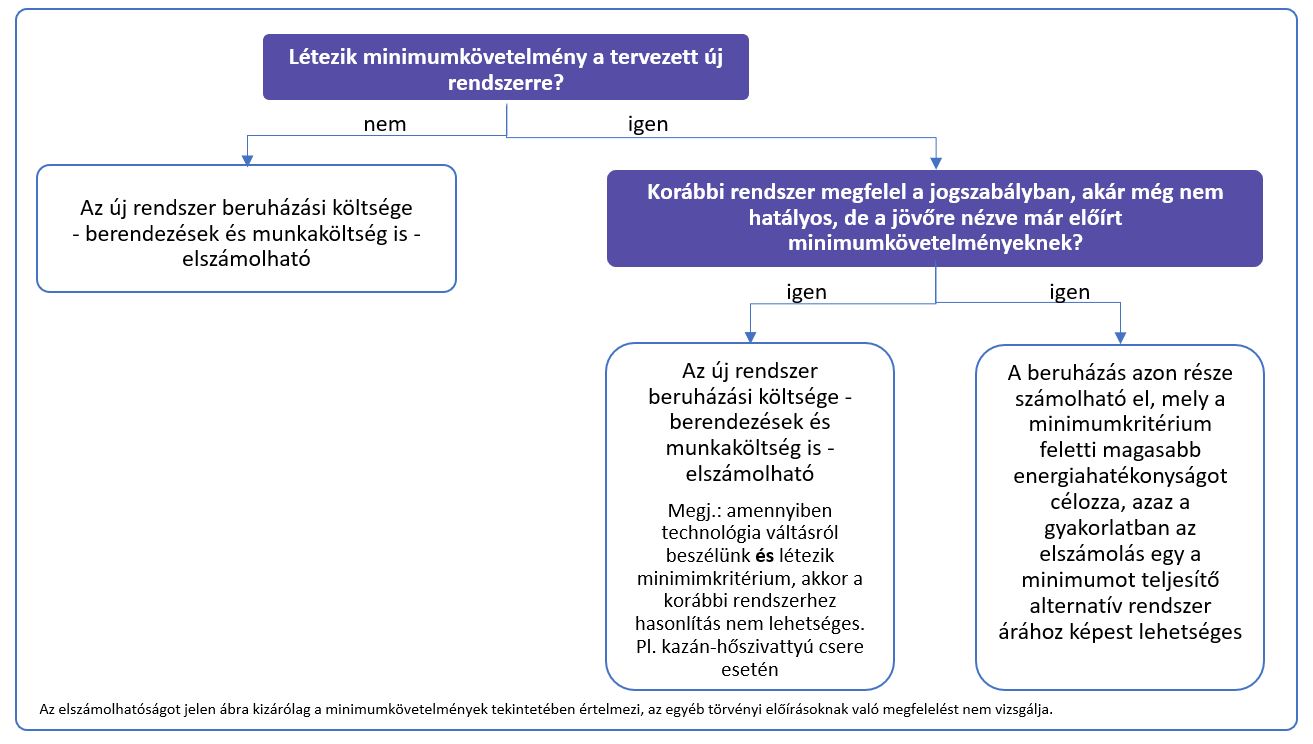

Tehát nemcsak az energiamegtakarítást kell az energetikai auditálás során a minimumkritériumhoz hasonlítani, hanem az elszámolhatóság meghatározásakor is ez irányadó. Azaz a gyakorlatban a beruházás megkezdésekor szükség van (legalább) egy ellenajánlatra egy olyan alternatív beruházásra vonatkozóan, amely teljesíti a minimumkritériumot és ennek az ajánlatnak az ára és a tényleges beruházási költség közti különbözet számolható el. Ez a különbözet sok esetben minimális lesz. Gondoljunk csak bele. Pl. egy, a mai előírások szerint gyártott, de éppen a minimumkritériumot elérő hőszivattyú és egy lényegesen a kritériumérték felett teljesítő hőszivattyú árának különbsége jóval kisebb ösztönző (max. néhány millió Ft, melynek 30-65%-áról beszélünk), mint a teljes hőszivattyú beruházás megvalósításának díja. Ez a beruházás ugyanakkor gyakori pl. kazános rendszerről hőszivattyúra történő áttérés esetén. De sajnos a sima kazáncsere beruházások esetén is az helyzet, hogy a nem teljes (pl. kondenzációs) kazán beruházás bekerülési költsége számolható el, hanem csupán egy hasonló méretű de legalább 86%-os ((<70 kW-os kazán esetén)) hatásfokú kazánhoz képesti árkülönbözet. ((A pontos elszámolhatóság függ az adott berendezésekre vonatkozó konkrét szabályoktól – így az adott projekt kapcsán kérje segítségünket a minimumkövetelmények vizsgálatára.))

Minimumkritériumok a berendezések számos fajtája esetén, így pl. a világítótestek esetén is léteznek, tehát a világításauditokat sem úgy kell elvégezni, hogy csupán a régi rendszerhez képest meghatározzuk az energiamegtakarítást és elszámoljuk a beruházás költségeit. Először is meg kell vizsgálni, hogy a régi rendszer megfelelt-e a minimumkövetelményeknek. Ha igen, akkor elszámolhatóak a költségek, de ha nem, akkor egy alternatív rendszer árához kell hasonlítani a beruházás bekerülési értékét. Ebben az értelmezésben – megértésünk szerint – a munkadíjak nem elszámolható költségek, mert a beszerelés mindkét rendszer esetében fellépő díjak – feltételezve, hogy nincs többlet munkadíj a magasabb kritériumot elérő projektben. ((A gyakorlatban ugyanakkor a beruházó nem valósította volna meg a beruházást, ha nem érne el energiamegtakarítást, a munkadíjak ilyen formában függetlenek a mimimumkritériumtól, ezért véleményünk szerint ezek a támogatást vonzóbbá tenné, így ezen költségek elszámolhatóak kellene legyenek. A Wattler Kft. ugyanakkor nem adótanácsadóként fejti ki ebben a pontban a véleményét.)) Az alábbiakban vázlatosan összefoglaltuk azokat a gyakoribb hatékonysági célú beruházásokat, ahol minimumkövetelmény létezik:

| Beruházás

|

Minimumkritérium | Vonatkozó törvény |

| Épületfelújítások | A TNM rendelet számos kritériumot fogalmaz meg | 7/2006. (V. 24.) TNM rendelet |

| Világítás | Igen (szigorodik 2021. szeptemberétől) | 2019/2020 EU |

| Helyiségfűtő berendezések | Mérettől függően (egyedi helyiségfűtés esetén 120 kW-ig, kombinált esetében 400 kW-ig, ehhez tartoznak a vízalapú hőszivattyús rendszerek) | 2015/1188 EU (120 kW-ig)

813/2013 EU (400 kW-ig) |

| Vízmelegítők | 400 kW-ig | 813/2013 EU |

| Melegvíz-tárolók | 2000 l -ig | 814/2013 EU |

| Szilárd tüzelésű kazánok | 500 kW-ig | 2015/1189 EU |

| Léghűtő és légfűtő berendezések és ventillátoros konvektorok (a hőszivattyúk többsége ebbe a kategóriába tartozik) | légfűtők 1 MW-ig

léghűtők 2 MW-ig |

2016/2281 EU |

| Légkondicionáló berendezések | 12 kW-ig | 206/2012 EU |

| Háztartási ventilátorok | 125 W-ig | 206/2012 EU |

| Ipari ventilátorok | 125-től 500 W-ig | 327/2011 EU |

| Professzionális hűtőbútorok és kereskedelmi hűtők | Létezik EU-s kritérium | 2015/1095 EU |

| Szellőztető berendezések | Létezik EU-s kritérium, TNM is kitér a hővisszanyerés hatásfokára | 1253/2014 EU

|

| Háztartási gépek | hűtő

mosogatógép mosógép, mosó- és szárítógép szárítógép porszívó |

2019/2019 EU |

| Szivattyúk | Létezik EU-s kritérium | 547/2012 EU |

| Elektromos motorok és frekvenciaváltók | Létezik EU-s kritérium | 2019/1781 EU |

| Elektronikai berendezések | számítógép

szerver kijelzők tápegységek |

617/2013 EU |

| Járművek | A kibocsátási értékek vizsgálandók, de energiahatékonysági kritérium nincs | 2019/631 EU |

Összefoglalva az alábbi ábra szolgálhat segítségül ahhoz, hogy eldönthessük, hogy az adott projekt esetén melyek az elszámolható költségek: Ön nem számolt a minimumkritériumokkal?

Ön nem számolt a minimumkritériumokkal?

Amennyiben Ön számára nem világos, hogy a megvalósított vagy megvalósítani tervezett projektje kapcsán léteznek-e, illetve pontosan milyen minimumkritériumok vannak, forduljon bátran a Wattlerhez!

Amennyiben kérdései vannak a TAO-val, minimumkövetelményekkel kapcsolatban, írjon bátran az info@wattler.eu -ra vagy itt a jobb alsó sarokban chat-en, hívjon minket a 06-70-8508993 számon!

A fenti bejegyzés nem adótanácsadás, csak tájékoztató jelleggel készült.