A TAO. törvény 22/E.§ alapján a társasági adózó adókedvezményt vehet igénybe az energiahatékonysági célokat szolgáló beruházás üzembe helyezése és üzemeltetése esetén. A törvény végrehajtását a 176/2017. (VII. 4.) Korm. rendelet szabályozza. A törvény 2017-ben jelent meg, jelen cikkben a legfrissebb, 2023. december 1-től hatályos verzióját mutatjuk be.

A teendők

Amennyiben cége jelenleg vagy közeljövőben megvalósítandó energiahatékonysági célú beruházást vagy felújítást tervez, a beruházás megindítása előtt feltétlenül tájékozódjon az adókedvezmény részleteiről. A jogosultsághoz a beruházás kezdete előtt szükség lesz egy auditori felmérésre.

Legfontosabb tudnivalók

- Olyan beruházásra vehető igénybe az adókedvezmény, ami magasabb energiahatékonysági szintet ér el

- az alapállapothoz, vagy

- EU-s jogszabály által kötelezően előírt energiahatékonysági követelményhez képest (az EU-s követelményekről a későbbiekben részletesen írunk),

- épületenergetikai beruházásoknál konkrét elvárást ír elő a törvény az energiahatékonyság-növekedés szempontjából.

- Az épületkorszerűsítéstől eltérő beruházás esetén a törvény nem rendelkezik minimális javulás kritériumáról.

- A beruházás csak azon részére számolható el, ami kizárólag energiahatékonysági célt szolgál.

- Nem számolható el

- fosszilis tüzelőanyaggal üzemelő energiatermelő berendezés (pl. gáztüzelésű kazánok, kemencék),

- ha a beruházás, felújítás kapcsolt energiatermelés, távfűtés, távhűtés támogatására irányul,

- napelemes rendszer.

- Az adózó vállalja, hogy legalább 5 évig üzemelteti.

- Összesen 6 éven keresztül lehet leírni a nyereségadóból a beruházási költség meghatározott százalékát (következő pont).

- A támogatás a beruházás üzembe helyezésének adóévében (vagy az azt követő adóévben) és az ezt követő öt adóéven keresztül lehet igénybe venni, a számított adó 70%-áig

- A támogatás mértéke (adózónként és beruházásonként)

- Budapesten 30%,

- Magyarország egyéb részén 45%,

- épületenergetikai beruházásokra egységesen (Budapesten és azon kívül is) 15%,

- de maximum 30 millió eurónak megfelelő forintösszeg (ez 2023 decemberi módosítással növekedett, előtte 15 millió volt).

- A támogatás növelhető:

- kisvállalkozások esetén 20 százalékponttal,

- középvállalkozások esetén 10 százalékponttal.

Cégméret | Kedvezmény arány | ||

Budapest | Budapesten kívül | Maximum összeg beruházásonként | |

| Nagyvállalat | 30% | 45% | 30 millió euró |

Középvállalat | 40% | 55% | |

Kisvállalat | 50% | 65% | |

- A támogatás igénybevételének feltétele egy energetikai auditor által kiállított igazolás, aminek részét képezi

- az érintett műszaki rendszer beruházás megkezdésének napját megelőző energiafogyasztási felmérése és beruházás tervezett megtakarításának számítása, illetve

- a beruházás üzembe helyezését követően készített energetikai audit a műszaki rendszerről és tényleges megtakarítás értékeit.

- A beruházás megkezdésének napja: Az alábbiak közül a legkorábbi:

- az építkezés kezdetének a napja, vagy

- a beruházás célját szolgáló első tárgyi eszköz megrendelésének a napja, vagy

- bármely olyan kötelezettségvállalás, amely a beruházást visszafordíthatatlanná teszi.

- Létesítmény felvásárlása esetén a beruházás megkezdésének napja a felvásárolt létesítményhez közvetlenül kapcsolódó eszközök tulajdonba vételének napja.

- Nem minősül a beruházás megkezdésének különösen a földterület vásárlása vagy az építésügyi hatósági engedélyek megszerzése vagy a megvalósíthatósági tanulmányok készítése.

Milyen beruházások számolhatók el és hogyan?

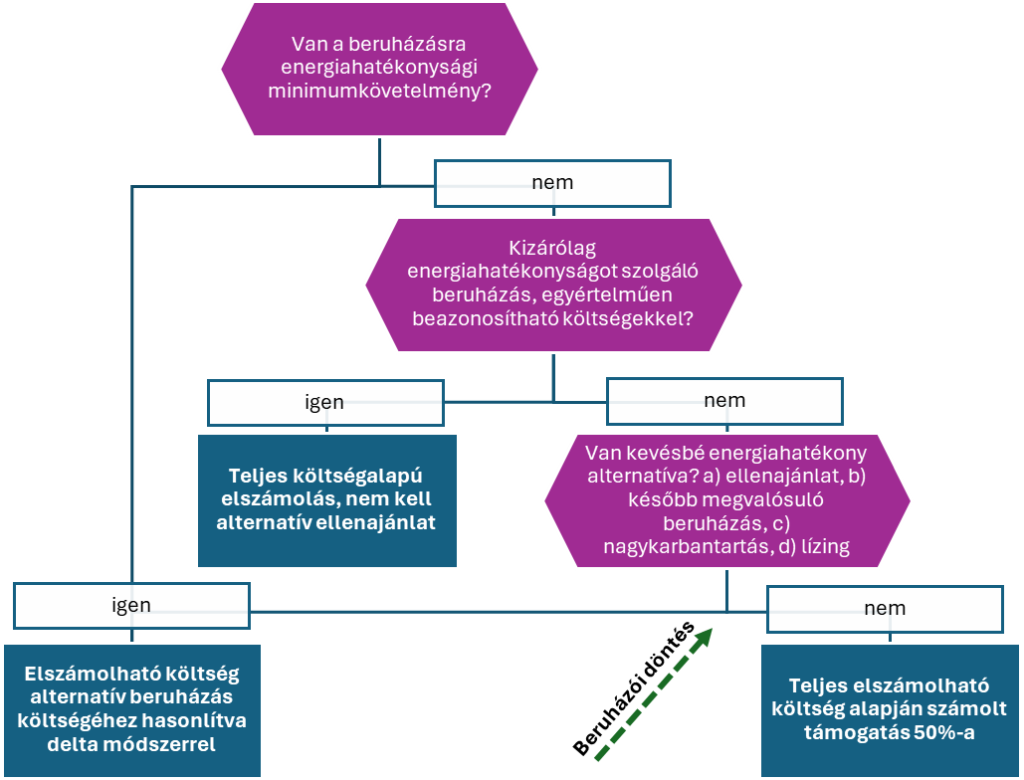

A NEM épületenergetikai beruházásokra a TAO támogatás igénybevételének logikai felépítését a következő ábra szemlélteti (épületkorszerűsítéssel a következő pontban részletesen foglalkozunk). Látható, hogy az EU-s energiahatékonysági követelmények továbbra is jelentős szerepet játszanak az elszámolhatóságban. Ahogy az elején kiemeltük, fosszilis tüzelőanyaggal üzemelő berendezések beüzemelése nem támogatott.

A TAO. tv. végrehajtásáról szóló 176/2017. (VII. 4.) Korm. rendelet 4.§ (2) c) pontja alapján nem elszámolható költség annak a beruházásnak a bekerülési értéke, amelyre EU-s jogszabály minimum energiahatékonysági követelményt ír elő, e követelmény teljesítését biztosító beruházás bekerülési értéke erejéig, függetlenül e rendelkezések hatálybalépésétől. Ez alapján – ahogy a fenti ábrán is látható – ha van követelmény, úgy minden esetben egy alternatív beruházáshoz (ellenajánlathoz) kell viszonyítani. Az elszámolható költség a beruházás költsége és az alternatív beruházás költsége közti különbség.

Abban az esetben, ha nincs energiahatékonysági követelmény, elszámolható a beruházás azon részének teljes költsége, mely beazonosíthatóan és kizárólagosan a magasabb energiahatékonysági célt szolgálja (TAO. tv. 22/E.§ (4) a) pont). Ellenkező esetben szintén alternatív beruházáshoz kell viszonyítani.

Az alternatív beruházás definícióját a törvény a következőképp határozza meg:

… hasonló termelési kapacitással és élettartammal rendelkező olyan beruházás, felújítás, amely eleget tesz az érvényben lévő uniós szabványoknak és amelyet az adózó adókedvezmény vagy más állami támogatás hiányában hitelt érdemlően végrehajtott volna, továbbá amely megfelel a szokásos kereskedelmi gyakorlatnak az ágazat vagy az érintett tevékenység esetében …

A törvény legutóbbi módosítása szerint, alternatív beruházás hiányában is igénybe vehető a támogatás. Ebben az esetben 50%-kal csökken az elszámolható költség – ami itt a teljes beruházási költséget jelenti.

Kérdésként merül fel, hogy mi számít hitelt érdemlő bizonyítéknak a támogatás nélküli végrehajtásról? Több ajánlat bekérése sem jelenti egyértelműen a beruházás végrehajtását. Véleményünk szerint a törvény teret enged arra, hogy a beruházó kiválassza, melyik elszámolással akar élni. Ha van olyan rosszabb hatékonyságú ellenajánlat, ami több, mint 50%-kal olcsóbb, akkor az alternatív rendszerhez viszonyított számítást érdemes alkalmazni, ellenkező esetben az egyszerűsítettet. Ha olyan helyzet alakul ki, hogy a beruházó az előbbi megoldást választja, oda kell figyelnie a következőkre. Egyrészt „hitelt érdemlő” bizonyítékkal kell szolgálnia a beruházás támogatás nélküli végrehajtásáról. Véleményünk szerint ez egy vezetőségi döntés is lehet. Másrészt a választás alapját adó nagy költségkülönbségnek magyarázhatónak kell lennie, erre vonatkozik a „szokásos kereskedelmi gyakorlatnak” való megfelelőség.

Alternatív beruházás ugyanazon beruházás későbbi időpontban történő megvalósítása

Ezzel elszámolható a beruházás „bekerülési értéke, értéknövekedése és az alternatív beruházás, felújítás jelenértéken számított költsége közötti különbözet, arra az időpontra diszkontálva, amikor az adókedvezménnyel érintett beruházás, felújítás megvalósul.” Azt javasoljuk, hogy, amennyiben a beruházó ezen pont alapján kíván támogatást igénybe venni, egyeztessen saját gazdasági osztályával. Auditorként ez esetben a jelenlegi rendszerhez, vagy követelményérték megléte esetén a követelményhez viszonyítva vizsgáljuk az energiahatékonyság-növekedést.

Karbantartás, javítás, mint alternatív beruházás

Alternatív beruházásnak számít továbbá a meglévő tárgyi eszköz üzemben tartását magában foglaló beruházás. Elszámolható az új rendszer bekerülési értéke és a meglévő rendszer karbantartására, javítására és korszerűsítésére irányuló beruházás jelenértéke közötti különbözet.

A karbantartásra, mint alternatív beruházásra továbbra is érvényes a “hasonló termelési kapacitással és élettartammal rendelkező beruházás” kitétel. Tehát olyan karbantartás számolható el, amellyel a karbantartással érintett berendezés vagy elem élettartamát egy úgy berendezés élettartamával összevethető időtávra hosszabbítja meg.

Továbbá, azon nagykarbantartás számolható el, mely külön könyvviteli tételként azonosítható, a beruházás aktiválandó.

Tehát kisebb, általános karbantartás (pl. kisebb alkatrészcsere, tisztítás), vagy a tervezett éves karbantartás nem elszámolható.

Lízingelés

Mindezeken túl a törvény lehetőséget ad lízingelt berendezések elszámolására is. Két lízingelt berendezés közül a hatékonyabb és a kevésbé hatékony berendezés közti költségkülönbség számolható el

Épületenergetikai beruházások

Épületenergetikai intézkedésnek számít az épület szigetelése, ablakcsere (termikus korszerűsítés) és az épületgépészeti korszerűsítés is. Továbbra is érvényes az, hogy gázkazáncsere (vagy bármi egyéb fosszilis tüzelőanyaggal működő épületfűtő és HMV termelő berendezés cseréje) és távhőcsatlakozás nem támogatott. Az épületgépészeti korszerűsítések közé így olyan beruházások tartoznak, mint pl. hőszivattyú beépítése (gázkazán cseréje hőszivattyúra), keringető szivattyú cseréje, villanybojler cseréje, légtechnikai korszerűsítése (p.hővisszanyerő beépítése) és hasonlók.

Főbb megállapítások épületenergetikai korszerűsítés esetén:

- A maximum elszámolható költség a beruházási költség 15%-a, tehát alacsonyabb az arány mint a nem épületenergetikai intézkedések esetén.

- Nincs megkülönböztetve Budapest, ezért az ország egész területén ez a 15% érvényes.

- Kisvállalkozás esetén 20 százalékponttal, középvállalkozás esetén 10 százalékponttal növelhető a támogatás mértéke – ahogy az egyéb projektek esetén is, tehát ebben nincs különbség.

- Érvényes a 30 millió eurós maximális határ is.

- Termikus korszerűsítés (szigetelés, ablakcsere) esetén feltétel, hogy az épület (primerenergiában mért) energiahatékonysága legalább 20%-ot javuljon. A javulást a jelenlegi állapothoz képest kell elérni, nem követelményértékekhez.

- Épületgépészeti rendszer korszerűsítésével az épület energiahatékonysága legalább 10%-ot javuljon. Tehát az épület primerenergia fogyasztása 10%-kal csökkenjen.

- nem szükséges alternatív beruházáshoz viszonyítani, egy új berendezés (pl. hőszivattyú) teljes költsége elszámolható, ha teljesíti a 10%-os hatékonyságnövekedést, cserébe a támogatási intenzitás alacsonyabb (15% + növekmény).

- Új épületre igénybe vett támogatás esetén az épületnek a közel nulla energiaigényű kritériumhoz képest 10%-kal kell hatékonyabbnak lennie.

- A hatékonyság-javulást a beruházás előtti és utáni állapotra elvégzett tanúsítással kell bizonyítani.

Az ÉKM rendelettel kapcsolatban (korábban TNM rendelet) kérdésként szokott felmerülni a jelentős felújítás kezelése. Jelentős felújításnak számít a határoló szerkezetek összes felületének legalább a 25%-át érintő felújítás. Ebben a kategóriában azonban már nem csak az érintett szerkezetekre vonatkozik követelmény, hanem az egész épület primerenergia fogyasztására is. Ebből az következik, hogy egy teljes szigetelés esetén vizsgálni kell az épület összesített energetikai jellemzőjének értékét is. Amennyiben ez nem felel meg a követelményeknek (gyenge hatásfokú fűtési rendszer, elektromos HMV előállítás – a primerenergia tényező miatt), úgy kérdéses, hogy a beruházás eleve elvégezhető-e, de az adókedvezmény igénybevétele véleményünk szerint ellehetetlenül. Az azonban irreális elvárásnak tűnik, hogy a szigeteléssel és ablakcserével egyidőben kötelező legyen a fűtési rendszer korszerűsítése is. Az EKR katalógusban ezen követelmény csak a szigetelés és ablakcsere együttes alkalmazása esetén szerepel. Tehát az EKR mondhatni nagyvonalúan eltekint a jelentős felújítás követelményeitől, ha csak szigetelést hajt végre a beruházó.

Nem elszámolható költségek

A TAO.tv. 22/E.§ (8) pontja alapján: “Nem vehető igénybe adókedvezmény, ha az adózó a beruházást, felújítást azért hajtja végre, hogy … már elfogadott és hatályos uniós szabványoknak feleljen meg.”

Ez esetben felmerül a kérdés, hogy előáll e egyáltalán olyan helyzet, amit a törvényszöveg szó szerinti értelmezése jelent, mivel a vállalatokat semmilyen jogi aktus nem kötelezi arra, hogy megfeleljenek energiahatékonysági követelményeknek. Ha fejlesztés, hatékonyságnövekedés céljából hozzányúlnak egy rendszerhez, akkor már figyelembe kell venni a szabályozásokat, de egy beruházás, tapasztalatunk szerint, soha nem azért megy végbe, hogy megfeleljenek egy követelménynek. Hozzátéve azt, hogy az EU-s energiahatékonysági követelmények sem a felhasználókat kötelezik, azok forgalomba hozatalra, néha beüzemelésre vonatkoznak.

Ahogy az előzőekben már írtuk, nem vehező igénybe adókedvezmény,

- ha a beruházás, felújítás kapcsolt energiatermelés, távfűtés, távhűtés támogatására irányul;

- ha a beruházás, felújítás fosszilis tüzelőanyaggal (beleértve a földgázt is) működő energiatermelő tárgyi eszköz telepítésére irányul.

A TAO. tv. végrehajtásáról szóló kormányrendelet is tartalmaz feltételeket. A 4.§ (2) pont szerint nem elszámolható költségek:

- olyan beruházás bekerülési értéke, amelyet a beruházó egy nehéz helyzetben lévő, vagy csődeljárás, felszámolás vagy kényszertörlési eljárás alatt álló adózótól szerzett be;

- megújuló energiaforrásból villamosenergia termelésére alkalmas energiatermelő berendezés beruházási költsége;

- tehát napelem nem elszámolható;

- elszámolható költség azonban a megújuló energiaforrásból saját fűtési, hűtési és ipari hőtermelési célra energiát előállító, villamosenergia-termelésre nem képes berendezés (elektromos – szondás, talajvizes, levegős – hőszivattyú; gázmotoros hőszivattyú; napkollektor; saját hulladékból származó biogázt és biomasszát hasznosító berendezés) bekerülési értéke.

A TAO törvény továbbá egyértelművé teszi, hogy az energiahatékonysághoz közvetlenül nem kapcsolódó költség nem minősül elszámolható költségnek. Kérdés, hogy mit kell ilyen költségnek tekinteni.

Épületkorszerűsítés esetén a beruházási költség egy jelentős része kivitelezési költség. Az állványozás vagy festés, a munkások órabére ugyanakkora 5 cm és 15 cm szigetelés felhelyezése esetén is. Ebből mi arra következtetünk, hogy a kivitelezés nem elszámolható költség.

Ezzel megegyező logika alapján ipari berendezések cseréje esetén is a kivitelezés, beüzemelés költségét nem lehet elszámolni, bár ezen költség kisebb arányt tesz ki.

Az eddigi tapasztalatok ezzel szemben azt mutatják, hogy a kivitelezési költségek olyan szorosan kapcsolódnak a projekt költségeihez, hogy a beruházók természetesnek veszik ezek elszámolását, mondván, kivitelezés nélkül nincs beruházás. Továbbá, ha az általunk vélt szigorúbb értelmezés érvényes, az a beruházó és a kivitelező részéről trükközésre ad okot.

Üzemeltetési feltételek

Az adókedvezmény akkor vehető igénybe, ha az adózó a beruházás részét képező valamennyi eszközt használatba veszi, és vállalja ezen eszközök üzemeltetését, illetve használatát a beruházás üzembe helyezését követő legalább öt évig (az jelenti a kötelező üzemeltetési időszakot) a hatályos, jogerős engedélyben foglaltak szerint. Ha valamely eszközt a befektetett eszközök közül – pótlás nélkül – kivezeti, vagy – pótlás nélkül – nem üzemelteti, akkor az ilyen eszközök bekerülési értéke az adókedvezmény alapjául szolgáló elszámolható költséget csökkenti. (TAO. tv. 22/E.§ (7)). Ezekről a befektetett eszközökről a törvényben (TAO. tv. 22/E.§ (9)) részletezett módon külön nyilvántartást kell vezetni.

Milyen dátummal kezdett / üzembe helyezett beruházások esetén vehető igénybe az adókedvezmény?

Az adókedvezményt a beruházás üzembe helyezését követő adóévben – vagy döntése szerint a beruházás üzembe helyezésének adóévében – és az azt követő öt adóévben (Tao. tv. 22/E. § (1)) lehet igénybe venni.

Ez azt jelenti, hogy az adókedvezmény első alkalommal történő igénybevételére legkésőbb a beruházás üzembe helyezését követő adóévben kell sort keríteni, azonban az egész összeget az első lehívást is beleszámítva hatévnyi társasági adóbefizetésből részleteiben is le lehet vonni, egyenként a társasági adó mértékének 70%-áig.

Az energiahatékonysági célokat szolgáló beruházás

a Tao. tv. a következő definíciót adja (Tao tv. 4.§ 11a.): az energiahatékonyságról szóló törvény szerinti energiahatékonyság növekedését eredményező beruházás, amely révén az energiahatékonyságról szóló törvény szerinti végsőenergia-fogyasztás csökkenését eredményező energiamegtakarításra kerül sor. Épületenergetikai beruházások esetén a primerenergiában mért energiahatékonyságot kell figyelembe venni.

Az energiahatékonysági tv. szerint (Ehat tv. 1.§ 32.) végsőenergia-fogyasztás: az ipar, a közlekedés, a háztartások, a szolgáltatások és a mezőgazdaság számára szolgáltatott energia, az energiaátalakítási ágazatnak és az energetikai iparnak szolgáltatott energiaszállítás kivételével; (angolul, az EU irányelvben jobban értelmezhető: ‘final energy consumption’ means all energy supplied to industry, transport, households, services and agriculture. It excludes deliveries to the energy transformation sector and the energy industries themselves)

Ez alapján az energiatermelés és az energiaszektor cégei nem lehetnek jogosultak a kedvezményre, mivel ott – a definíció szerint – nem lehet végső energiamegtakarítást produkálni, mert az ottani energiafelhasználás nem minősül végsőenergia-fogyasztásnak.

Ugyanakkor a végrehajtási rendelet külön rendelkezik arról, hogy a megújuló energiatermelési beruházás csak akkor lehet jogosult, ha megújuló energiaforrásból saját fűtési, hűtési és ipari hőtermelési célra állít elő energiát (különösen az elektromos – szondás, talajvizes, levegős – hőszivattyú; gázmotoros hőszivattyú; napkollektor; saját hulladékból származó biogázt és biomasszát hasznosító berendezés). Ez alátámasztja, hogy csak ipari (vagy szolgáltatói vagy mezőgazdasági) szektor esetében érvényesíthető a kedvezmény.((bár jogosan merül fel a kérdés, hogy egy erőműben eszközölt energiahatékonysági beruházás miért nem jogosult, amikor végső soron az is ugyanúgy hozzájárul az energiafelhasználás csökkenéséhez.))

Az épületekkel foglalkozó pontok egyértelművé teszik, hogy a hatékonyságnak primerenergiában véve kell növekednie. A primerenergiára átváltó szorzót (primerenergia tényezőt) gyakran büntető szorzóként értelmezik, viszont indokoltsága könnyen belátható. A primerenergiában való számolás lényege, hogy nem tekinthetjük azonos energiának a különböző energiatípusokat. Villamos energia előállítását (a megújuló termelőkapacitáson túl) alapvetően 30-35%-os hatásfokon végzik fosszilis- (gáz, szén) és nukleáris tüzelőanyaggal üzemelő erőművekben. Tehát egy egységnyi villamos energia előállításához kb. 3 egységnyi primerenergiát használunk fel. Az erőművi hatékonyság és az energiamix alapján határozták meg a primerenergia átalakítási tényezőt. Az EU-s direktívákban ez a szorzó 2,5. Az épületenergetikát megalapozó 9/2023 ÉKM rendeletben kissé eltér, értéke 2,6.

Mindezek alapján oda kell figyelni azon beruházások esetén, ahol földgáz alapú fűtési rendszerről elektromos rendszerre állunk át. Gyakorlatilag fűtés esetén kizárólag hőszivattyús rendszer teljesíti az elszámolhatósági követelményt.

Területi és összeghatárbeli korlátozások

Az adókedvezmény legtöbb elérhető állami támogatással ellentétben területi korlátozás, illetve minimális beruházási értékhatár nélkül is igénybe vehető. Ez azt jelenti, hogy a közép-magyarországi régióban is igénybe vehető, ahol más támogatások nem, valamint azok a beruházások is jogosultak, amelyek a fejlesztési adókedvezmény minimális értékhatárainak nem felelnek meg. Különbség a fentebb bemutatott arányokban van – Budapesten alacsonyabb a támogatás intenzitása.

Milyen más támogatás zárja ki a energiahatékonysági adókedvezmény igénybevételét?

A törvény kizárólag a fejlesztési adókedvezmény (22/B. § (1) bekezdés) együttes alkalmazását zárja ki.

Azonban arról rendelkezik (22/E. § (2)), hogy az adózó által igénybe vehető adókedvezmény mértéke nem haladhatja meg beruházásonként, a beruházáshoz igényelt összes állami támogatással együttesen, jelenértéken a beruházás elszámolható költsége 30-40-50 százalékának megfelelő mértéket, de legfeljebb a 15 millió eurónak megfelelő forintösszeget. Tehát amennyiben az adózó nyert más pályázatot vagy támogatást a szóban forgó beruházásra, a támogatás összegével csökkenteni kell az adókedvezmény során lehívott összeget.

EKR vagy TAO?

Az utóbbi években az energetikai támogatások terén a beruházók és az energetikai szakemberek figyelme egyértelműen az EKR felé terelődött. Ennek oka az, hogy az EKR-ben – nagymértékben a kiadott katalógusnak is köszönhetően – könnyebb az energiamegtakarítás kimutatása. Egyértelműbb és egyszerűbb a jogi és pénzügyi háttere, így kisebb a kockázatokat is hordoz.

Mikor érdemes tehát a TAO adókedvezményen elgondolkozni EKR helyett? Az EKR-ben megtakarított GJ-okat tudja értékesíteni a beruházó, TAO-ban pedig a beruházási költség adott százalékát igényelheti vissza az energiamegtakarítás mértékétől függetlenül (természetesen energiahatékonyság-növekedést el kell érni, de ez esetben nem számít annak mértéke). Ebből adódóan nagy energiamegtakarítást eredményező, és/vagy alacsony beruházási költségű projektek esetén valószínűleg az EKR lesz optimális; kis energiafogyasztás-csökkenést okozó, és/vagy nagy beruházási költséggel járó beruházásoknál mindenképp érdemes megvizsgálni a TAO-t.

Ki állíthat ki és mi szükséges az igazoláshoz?

Az energiahatékonysági célokat szolgáló beruházási minőség igazolását az energiahatékonysági törvény alapján a Magyar Energetikai és Közmű-szabályozási Hivatal által vezetett névjegyzékben szereplő energetikai auditor vagy energetikai auditáló szervezet állítja ki az adózó kérelmére.

Az igazolás kiállítás két lépésben történik (korm. rend 3. § (2)-(3)):

- Először az auditor a beruházás megkezdésének napját megelőzően – mért adatok felhasználásával, szükség esetén a mért adatokon alapuló számítás vagy becslés útján – felméri a tervezett beruházással érintett műszaki rendszerre vonatkozó energiafogyasztási adatokat és becslést készít a tervezett beruházással elérhető energiamegtakarítás mértékéről. Ennek eredményéről az auditor írásban tájékoztatja az adózót. A tájékoztatás tartalmazza az energiamegtakarítás megállapításának módszertanát is.

- Az auditor a beruházás üzembe helyezését követően készíti el és adja át az adózó számára a beruházással érintett műszaki rendszerre vonatkozó energetikai auditot, ami tartalmazza a kiinduló állapot energetikai felmérését és a beruházás üzembe helyezésével elért energiamegtakarításnak a fenti módszer felhasználásával, a beruházás üzembe helyezését követően mért, vagy egyedi mérési adatok alapján kiszámított vagy becsült értékeit.

Ezek alapján az auditor – a fenti elveket alapul véve állíthatja ki az igazolást, amiben megállapítja, hogy a beruházás energiamegtakarítást eredményez, és a Tao. tv. szerinti energiahatékonysági célokat szolgáló beruházásnak minősül, valamint megfelel az e rendeletben foglalt feltételeknek. Ezenkívül szerepel a beruházás megvalósításával elért éves végsőenergia-megtakarítás, illetve a beruházás előtti fogyasztási adatok. (korm. rend 3. § (6)). A jogszabály nem rendelkezik a mért időszakkal kapcsolatos minimumkövetelménnyel kapcsolatban.

Nyilvántartás vezetése az üzemben tartás alatt

A kedvezményt igénybevevő vállalatnak külön nyilvántartást kell vezetnie, amely tartalmazza a beruházás keretében üzembe helyezett, nyilvántartásba vett, az elszámolható költség részét képező, továbbá a kötelező üzemeltetési időszak alatt az állományból kikerült, illetve a szinten tartást szolgáló valamennyi eszköz

- üzembe helyezésének, nyilvántartásba vételének időpontját és helyét,

- bekerülési értékét,

- többletköltségét,

- az állományból történő kikerülés időpontját, indokát.

A korm.rendelet 5. §-a adatszolgáltatási kötelezettséget ír elő, amelyet – az adókedvezmény igénybevételekor – a társasági adóbevallásában kell beruházásonként teljesítenie. A bevallásban feltüntetendő adatok köre némileg eltér egymástól az adókedvezmény első alkalommal történő igénybevételekor, illetve a további adóévekben. Az adókedvezmény igénybevételével kapcsolatos valamennyi iratot az adózó a beruházás üzembe helyezését követő 10 évig köteles megőrizni.

További, az adminisztrációval kapcsolatos részleteket a jogszabályok tartalmaznak.

Amennyiben van adókedvezményre feljogosító beruházása, kérjen igazolást tőlünk! Amennyiben további kérdései vannak, írjon emailt az info@wattler.eu -ra vagy hívjon minket a 06-70/373-4914-es számon! A fenti írás nem minősül jogi állásfoglalásnak vagy jogi iránymutatásnak, csak tájékoztató jelleggel készült.